Auszahlung und Einzahlung (Zahlungen)

Eine Zahlung meint eine Geldbewegung bzw. Zu-/Abfuhr von Geldeinheiten. Die Auszahlung ist eine Zahlung, welche die Zahlungsmittelbestände reduziert und ist somit ein Ausdruck für den Zahlungsmittelabfluss.

Die Einzahlung ist der Zahlungsmittelzufluss und hat eine vergrößernde Wirkung auf die Zahlungsmittelbestände.

Ein- und Auszahlungen verändern immer die Liquidität.

Ausgabe und Einnahme

Eine Ausgabe ist eine Minderung eines Geldvermögens. Einnahmen sind die Erhöhung eines Geldvermögens.

Einnahmen und Ausgaben machen den/die Betroffenen nicht unbedingt „ärmer“, denn Einnahmen und Ausgaben sind ggf. mit einem Tauschgeschäft und somit mit einem Gegenwert verbunden. Allerdings ist dem nicht immer so, außerdem können Einnahmen höher als Ausgaben sein und umgekehrt, so dass sich das Geldvermögen in die positive oder negative Richtung verändert (Aufwendungen und Erträge).

Einnahmen bzw. Ausgaben können Einzahlungen bzw. Auszahlungen sein, wenn die Liquidität verändert wird (bei Bezahlung). Werden hingegen nur Forderungen oder Verbindlichkeiten erhöht/verringert, handelt es sich um eine Einnahme/Ausgabe, nicht aber um eine Ein-/Auszahlung.

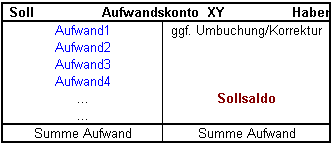

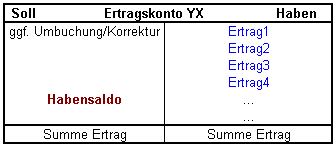

Aufwand und Ertrag

Aufwendungen sind Minderungen des Vermögens. Erträge die Erhöhung des Vermögens. Unter Vermögen fällt hierbei nicht nur Geldvermögen, sondern auch Sachvermögen.

Erträge bzw. Aufwendungen sind Kennzahlen des Erfolges. Anders als bei Ausgaben und Einnahmen, verändern Aufwendungen und Erträge den Besitzstand immer.

Ein Ertrag entsteht, wenn eine Einnahme größer ist, als eine gegenüberstehende Ausgabe oder gar keine gegenüberstehende Ausgabe existiert. Ein Aufwand entsteht im umgekehrten Fall. Es handelt sich also um Differenzen aus Ausgaben und Einnahmen.

Materialverbrauch und Abschreibungen sind beispielsweise Aufwendungen, Zinserträge und Mieteinnahmen Erträge.

Grundsätzlich werden alle Aufwendungen und Erträge in die GuV gebucht.

→ WEITERLESEN