Ein Unternehmen ist mit den verschiedensten Geschäftsvorfällen konfrontiert. Wareneinkauf, Verkauf, Bezahlung von Löhnen und Gehältern, verschiedenst Rechnungen von Dritten müssen beglichen und offene Rechnungspositionen von Dritten eingefordert werden.

Alle Geschäftsvorfälle über ein einziges Konto ab zu wickeln wäre weder übersichtlich für den/die Unternehmer, noch im Sinne der Gesetzgebung für buchführungspflichtige Unternehmer.

Daher werden mehrere Geschäftskonten gepflegt, welche an einen Geschäftsvorfallzweck gebunden sind.

So gibt es beispielsweise ein Konto für Geschäftswagen, Waren oder auch Verbindlichkeiten.

Je nach Größe des Unternehmens und der Menge an Geschäftsvorfällen können die Konten weiter abstrahiert werden. Waren können beispielsweise nach Art sortiert und eigene Konten erhalten. Auch Verbindlichkeiten können nach Gläubiger oder Laufzeit eigene Konten bekommen („kurzfristige Verbindlichkeiten“, „langfristige Verbindlichkeiten“ oder „Verbindlichkeiten aus Steuer“, „Verbindlichkeiten an Kreditinstitut“, „Verbindlichkeiten aus Lieferungen/Leistungen“ u.a.).

Konten, die Positionen der Bilanz repräsentieren, werden Bestandskonten genannt. Neben den Bestandskonten, gibt es noch weitere Kontenart.

Nachfolgend wird nur auf Bestandskonten eingegangen.

Die zu erstellende Bilanz ist als eigenes Instrument der Buchführung, welches i.d.R. am Jahresende (Geschäftsjahresabschluss) aufgestellt wird, von den einzelnen Konten entkoppelt. Eine Bilanz ist kein Konto! Auch wenn die Erscheinung der eines Kontos ähnelt.

Der Vermittler zwischen Bilanz und den einzelnen Konten ist das Eröffnungsbilanzkonto (EBK) und das Schlussbilanzkonto (SBK). Das Eröffnungsbilanzkonto ist wie auch das Schlussbilanzkonto ein Hilfskonto, welches die Darstellung der Bilanz in einem Konto angesehen werden kann.

[ad#Google Adsense Square]

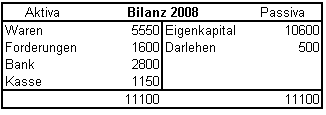

Beispiel: Jahresabschluss 2008, Kontenneueröffnung 2009

Vorliegend eine Jahresabschlussbilanz aus dem Jahr 2008. Das Jahr 2009 ist angebrochen.

Bestände aus dem Vorjahr werden in das Eröffnungsbilanzkonto übernommen.

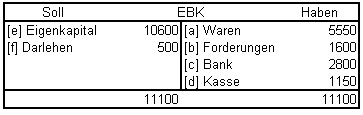

Die Positionen des Eröffnungsbilanzkontos werden dann in die jeweiligen Konten übernommen.

Aktivkonten an EBK 11100

EBK an Passivkonten 11100

bzw. als Einzelbuchungssätze:

[a] Waren an EBK 5550

[b] Forderungen an EBK 1600

[c] Bank an EBK 2800

[d] Kasse an EBK 1150

[e] EBK an Eigenkapital 10600

[f] EBK an Darlehen 500

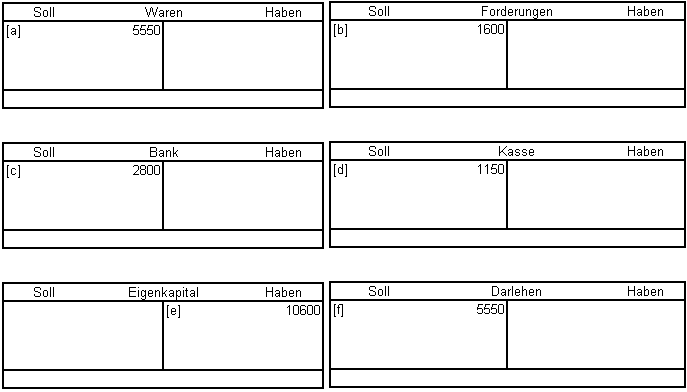

Konten:

Die Übernahme der Positionen aus dem EBK in die jeweiligen Aktiv-/Passivkonten sind als Anfangsbestände zu sehen. Daher werden diese Positionen in den Konten mit dem Kürzel „AB“ für „Anfangsbestand“ markiert.

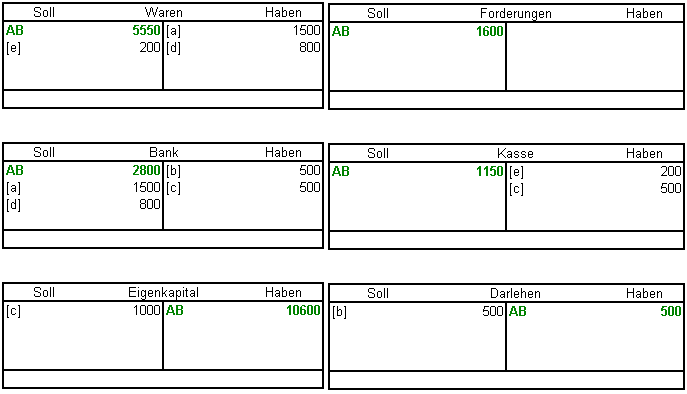

Im Laufe des Geschäftsjahres 2009 geschehen nun Geschäftsvorfälle, die auf die Konten einwirken.

[a] Eine Warenbestellung im Wert von 1500 Euro wird mittels Banküberweisung bezahltBank an Waren 1500

[b] Ein Darlehen wird i.H.v. 500 Euro getilgt, zu Lasten des BankkontosBank an Darlehen 500

[c] Der Unternehmer überführt 1000 Euro, davon jeweils die Hälfte aus dem Bargeldbestand und dem Bankkonto, an sein PrivatvermögenEigenkapital 1000 Euro an Kasse 500

_____________________Bank 500

Bank an Waren 800

[e] Ein Kunde macht von der versprochenen Umtauschgarantie bei Nichtgefallen einer gekauften Ware Gebrauch, der Unternehmer nimmt die Ware an und erstattet den Kaufpreis von 200 Euro barWaren an Kasse 200

Konten:

Das Geschäftsjahr 2009 ist nun vergangen, Geschäftsfälle in 2009 sind nun auszuschließen; Die Konten werden daher abgeschlossen. Der Abschlusserfolgt bei Aktivkonten mit einem Soll-Saldo (Kürzel: „SS„), bei Passivkonten mit einem Haben-Saldo („HS„).

Konten:

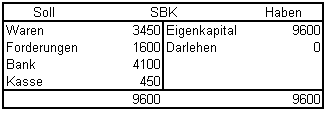

Die Salden der für das Geschäftsjahr 2009 geschlossenen Konten sind nun in das Schlussbilanzkonto zu überführen.

SBK an Aktivkonten 9600

Passivkonten an SBK 9600

bzw. als Einzelbuchungssätze:

SBK an Waren 3450

SBK an Forderungen 1600

SBK an Bank 4100

SBK an Kasse 450

Eigenkapital an SBK 9600

Darlehem an SBK 0 (darf entfallen)

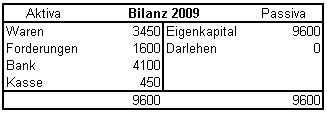

Die Positionen aus dem Schlussbilanzkonto können dann wieder in die Jahresabschlussbilanz für das Jahr 2009 übernommen werden. Der Unterschied zwischen dem Schlussbilanzkonto und der Bilanz geht hier sicherlich nicht deutlich hervor. Faktisch unterscheidet sich ein Konto (und so auch das Eröffnungs-/Schlussbilanzkonto) von der Bilanz. Ein Konto verzeichnet Zu- und Abflüsse von Geldbeträgen, es dokumentiert die Geldtransferierung. Die Bilanz ist ein Verzeichnis des Vermögens zum Zeitpunkt des Geschäftsjahresabschluss.

Die Bilanzpositionen aus der Bilanz 2009 sind die neuen Positionen für die Anfangsbestände der Bestandskonten des Jahres 2010 und somit auch die Positionen für das Eröffnungsbilanzkonto 2010. Auf diese Weise gelangen die Bilanzpositionen wieder in den Kontenbestand für das folgende Geschäftsjahr.