Anders als erfolgsneutrale Geschäftsvorfälle, fließen erfolgswirksame Geschäftsvorfälle auf sogenannte Erfolgskonten.

Im Gegensatz zu Bestandskonten bilden Erfolgskonten keinen Bestand ab, dementsprechend haben sie auch keinen Anfangsbestand und bleiben vom Eröffnungs-/Schlussbilanzkonto unberührt.

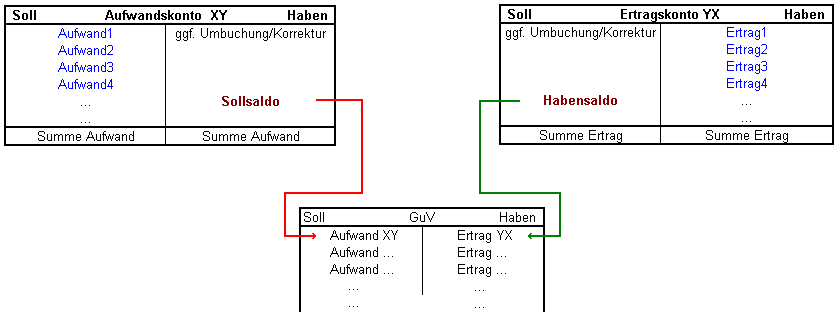

Abgeschlossen werden die Erfolgskonten nicht direkt über das Eigenkapitalkonto, sondern durch das vorgeschaltete GuV-Konto.

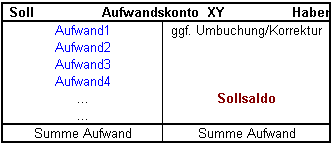

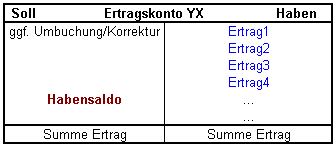

Da sich der Erfolg in negative und positive Auswirkung unterteilt, werden auch Erfolgskonten in Aufwandskonten (negativer Erfolg) und Ertragskonten (positiver Erfolg) unterschieden.

Die Erfolgskonten sind Unterkonten des Eigenkapitalkontos. Sie repräsentieren dementsprechend einen Ausschnitt aus dem Eigenkapital(konto). Daher sind Zugänge zu den Aufwendungen auf der Soll-Seite, Zugänge zu den Erträgen auf der Haben-Seite zu buchen.

Abgänge von einem Erfolgskonto gibt es i.d.R. nicht. Ausnahmen sind Umbuchungen oder Korrekturen.

Abgeschlossen werden die Erfolgskonten über das GuV-Konto. Die Buchungssätze als Sammelbuchungssatz lauten:

Ertragskonten an GuV [Summe aller Haben-Salden] GuV an Aufwandskonen [Summe aller Soll-Salden]

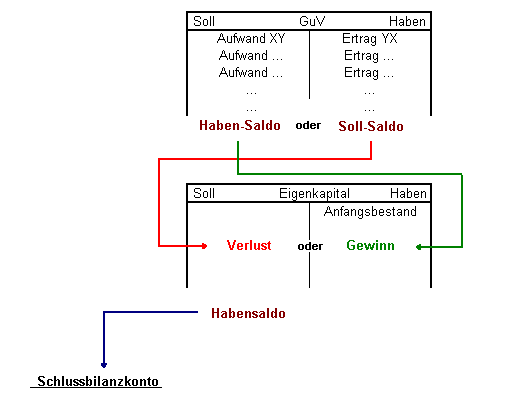

Nach dem alle Erfolgskonten abgeschlossen wurden und in der GuV erscheinen, wird auch das GuV-Konto abgeschlossen. Nach Abschluss des GuV-Kontos ist ein Gewinn (Haben-Saldo) oder ein Verlust (Soll-Saldo) zu verzeichnen. Der Gewinn bzw. Verlust wird dann zum Eigenkapital-Konto gebucht.

Ein Gewinn (Kapitalmehrung) landet so wieder auf der Haben-Seite des Eigenkapitals, ein Verlust (Kapitalminderung) auf der Soll-Seite.

Hinweis: Ganz ähnlich wird auch mit Privatkonten der Unternehmer verfahren. Privatkonten sind Gegenkonten für das Eigenkapitalkonto und werden (anders als die Erfolgskonten) nicht über die GuV abgeschlossen, da Einlagen/Entnahmen des Unternehmers nicht in die Gewinn-/Verlustrechnung einfließen dürfen.

Privatkonten werden direkt abgeschlossen und zum Eigenkapitalkonto gebucht.