Die Bilanz ist eine Beurteilung der Lage und Entwicklung einer Unternehmung. Wie die Buchführung allgemein kommt auch die Bilanz aus dem alten Italien. Der Begriff „Bilanz“ kommt von „bilancia“, was etwa „Gleichgewicht“ bedeutet (das zweiseitige Gleichgewicht, wie das einer Waage).

Die Pflicht für den Unternehmer, sofern er Kaufmann i.S.d. HGB ist, regelt das HGB unter §242:

§ 242 HGB:

Pflicht zur Aufstellung(1) Der Kaufmann hat zu Beginn seines Handelsgewerbes und für den Schluß eines jeden Geschäftsjahrs einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluß (Eröffnungsbilanz, Bilanz) aufzustellen. Auf die Eröffnungsbilanz sind die für den Jahresabschluß geltenden Vorschriften entsprechend anzuwenden, soweit sie sich auf die Bilanz beziehen.

(2) […Gewinn-/Verlustrechnung…]

(3) Die Bilanz und die Gewinn- und Verlustrechnung bilden den Jahresabschluß.

Was ist eine Bilanz?

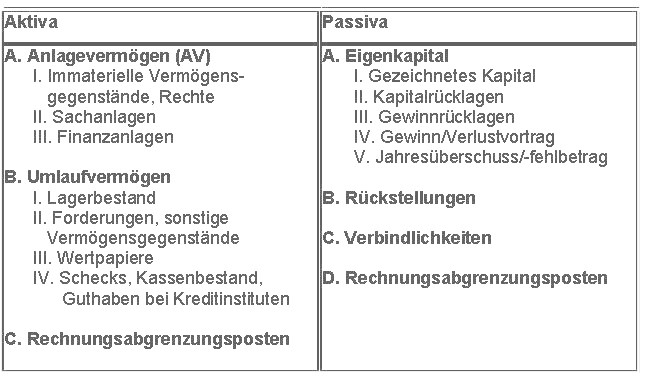

Eine Bilanz ist eine IST-Analyse, zu einem Stichtag (Momentbetrachtung). Die Bilanz bezieht sich auf diesen Stichtag, dieser ist in der Regel der letzte Tag des ablaufenden Geschäftjahres im Jahresabschluss. Die Bilanz ist eine Darstellung in Konto-Form, eine Gegenüberstellung von Vermögen (Aktiva – Mittelverwendung, auch: Aktivseite) und Kapital (Passiva – Mittelherkunft, auch: Passivseite).

[ad#Ad Sense Rectangle]

Beispiel einer Bilanz

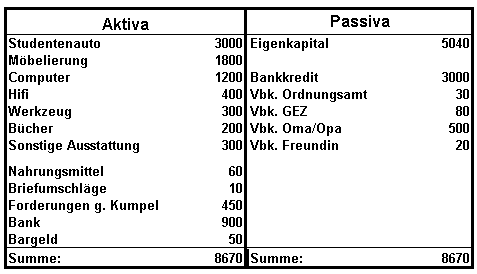

Klaus Meyer, ein Student des Wirtschaftsingenieurwesens, hat zum 31.12.2007 seine eigene, private Bilanz erstellt. Er hat ein Auto, welches gerade noch den nötigsten Studentenansprüchen gerecht wird, natürlich noch einen Computer und Hifi-Anlagen, wie es sich für einen jungen Menschen gehört. Klaus hat nicht viel Sachvermögen und noch weniger Geldvermögen, immerhin hat Klaus auch Forderungen gegen einen Kumpel i.H.v. 450 Euro, aber das hat Zeit, ist ja nun mal ein Kumpel.

Leider steht Klaus noch ziemlich „in der Kreide“. Für das Auto hatte er einen Bankkredit aufgenommen, außerdem hat Klaus falsch geparkt und wurde dabei leider erwischt, so dass er noch in das Jahr 2008 Strafzettelschulden i.H.v. 30 Euro mitbringt, welche das Ordnungsamt von ihm fordert. Außerdem sind noch GEZ-Gebühren, immerhin 80 Euro, fällig, eine mögliche GEZ-Befreiung wollte Klaus schon lange abklären, nun hat er es wieder auf das neue Jahr verschieben müssen.

Ansonsten wären da noch die zinslosen Schulden bei den Großeltern, ach ja und die bei seiner Freundin, welche ihm bei der letzten Tankstelle ausgeholfen hat, die Spritpreise sind ja „nicht ohne“.

Seine kleine Bilanz zeigt sein Vermögen und seine Schulden, Beträge in Euro €:

(Vbk. = Verbindlichkeit)

Alle Bilanzpositionen lassen sich der Umwelt entnehmen. Gegenstände über einen Beleg, Bankguthaben über einen Kontoauszug und Barvermögen durch Nachzählen. Schulden werden meist mit einem Schuldschein bzw. Kreditvertrag belegt, bei familiären/freundschaftlichen Verbindlichkeiten oder Forderungen gibt es zwar nicht unbedingt ein Schriftstück, die Absprache reicht für die private Bilanz von Klaus aber aus.

Nur das Eigenkapital ist nicht so einfach zu entnehmen, denn dann Eigenkapital stellt das Gesamtkapital (Summe der Bilanz), bereinigt um das Fremdkapital (Schulden bzw. Verbindlichkeiten).

Eigenkapital = Gesamtkapital – Fremdkapital

Buchungssätze

Buchungssätze sind die Dokumentation von Geschäftsvorfällen. Buchungssätze verändern die Bilanzpositionen und sprechen mindestens zwei Konten an.

Ein Geschäftsvorfall könnte z.B. so aussehen:

Kasse: + 100

Bank: – 100

Hier wurden dem Bankguthaben 100 Euro entnommen und ins Bargeldvermögen übernommen (z.B. an einem Geldautomaten).

Der entsprechende Buchungssatz ist immer nach dem Schema „Soll [Betrag] an Haben [Betrag]“ gestaltet, also beispielsweise:

Kasse 100 an Bank 100

Ein einfacher Buchungssatz kann auch nach dem Schema „Soll an Haben [Betrag]“, mit nur einer Betragsaufführung, gebildet werden, bezogen auf das Beispiel:

Kasse an Bank 100

Wie kommt es zu der Konstellation Kasse an Bank?

„Die Kasse bekommt doch 100 Euro, die Bank verliert 100 Euro“ ist eine gängige Argumentation, welche das Missverständnis untermauern soll.

Um den Aufbau der Buchungssätze zu verstehen, ist etwas Kenntnis über das Instrument Konto notwendig.

Ähnlich einer Bilanz, ist ein Konto eine Aufteilung der zwei Seiten Soll und Haben.

Soll (Linke Seite) – zeigt die von Dritten (der Bank) gestellten Forderungen bzw. die eigenen Verpflichtungen (Schulden)

Haben (Rechte Seite) – zeigt die eingezahlten Geldbeträge, das Guthaben, bzw. die eigenen Forderungen an Dritten (die Bank)

Der Grundsatz, mit welchem ein Buchungssatz leicht zu bilden ist, lautet:

Wachsen Bilanzpositionen der Aktiva, so gehören diese in den Soll-Bereich

Wachsen Bilanzpositionen der Passiva, so gehören diese dem Haben-Bereich an

Diese Regel ist umkehrbar, so dass sich eine verringerte Bilanzposition der Aktiva im Haben-Bereich wiederfindet.

Zurück zum Beispiel mit der Barauszahlung vom Bankkonto:

Der Kassenbestand (Aktiva) vergrößert sich -> Soll

Das Bankkonto (Aktiva) verringert sich -> Haben

Soll an Haben [Betrag] Kasse an Bank 100

Bilanzveränderung durch Buchungssätze

Buchungssätze können nach der Einwirkung auf die Bilanz differenziert werden.

Dabei werden die Buchungssätze in vier Varianten unterschieden:

1. Aktiv-Tausch:

Klaus kauft bei einem Discounter weitere Nahrungsmittel im Wert von 50 Euro ein:

Nahrungsmittel +50

Bargeld -50

Nahrungsmittel 50 an Bargeld 50

Beim Aktiv-Tausch werden Werte von Bilanzpositionen (nur) auf der Aktivseite verändert bzw. vertauscht.

2. Passiv-Tausch:

Die Freundin von Klaus benötigt dringend ihr Geld, Klaus kann dies jedoch nicht zurückzahlen, so dass wieder die Großeltern einspringen müssen.

Vbk. Freundin – 20

Vbk. Oma/Opa + 20

Vbk. Freundin 20 an Vbk. Oma/Opa 20

Die Bilanzposition Vbk. Freundin fällt somit nach diesem Buchungssatz weg.

Beim Passiv-Tausch werden Werte der Bilanzpositionen (nur) auf der Passivseite verändert bzw. vertauscht.

3. Aktiv-Passiv-Minderung:

Das Ordnungsamt fordert Klaus auf, die Forderungen von 30 Euro umgehend zu begleichen und droht mit Mahnverfahren. Klaus überweist dem Ordnungsamt die 30 Euro.

Vbk. Ordnungsamt – 30

Bank – 30

Vbk. Ordnungsamt 30 an Bank 30

Die Bilanzposition Vbk. Ordnungsamt fällt somit nach diesem Buchungssatz weg.

Bei der Aktiv-Passiv-Minderung wird eine Bilanzposition auf der Aktiv- sowie eine auf der Passivseite gemindert.

4. Aktiv-Passiv-Mehrung:

Oma geht mit Klaus einkaufen und da Klaus weder Bargeld noch EC-Karte oder ein anderes Zahlungsmittel dabei hat, kauft Oma für ihn einen Lautsprecher im Wert von 100 Euro für seine Hifi-Anlage.

Hifi +100

Vbk. Oma/Opa +100

Hifi 100 an Vbk. Oma/Opa 100

Bei der Aktiv-Passiv-Mehrung wird eine Bilanzposition auf der Aktiv- sowie eine auf der Passivseite erhöht.

Zusammengesetze Buchungssätze

Grundsätzlich werden bei einfachen Buchungssätzen zwei Konten angesprochen. Alle Geschäftsvorfälle lassen sich mit einfach Buchungssätzen formulieren.

Zusammengesetzte Buchungssätze, sind Buchungssätze, welche mehr als zwei Konten ansprechen.

Beispiel:

Es wird ein Studentenauto im Wert von 5000 Euro gekauft; 2000 Euro werden sofort bar (an-)gezahlt, die restlichen 3000 Euro verbleiben vorerst als Zahlungsziel.

Studentenauto 5000 an Bargeld 2000

__________________________Verbindlichkeiten 3000

Anderes Beispiel:

Der Student hat Forderungen i.H.v. 2000 Euro gegenüber einem Freund. Sein Freund muss diese Schulden nun unbedingt begleichen, dieser hat jedoch nicht so viel Geld auf dem Konto, lediglich 500 Euro kann er aufbringen. Der Freund kann/möchte auch keine weiteren Schulden bei Dritten aufnehmen. Daher begleicht er seine Schuld, indem er unserem Studenten 500 Euro überweist und ihm zusätzlich seinen Computer (1500 Euro) schenkt.

___________________Bank 500 _____an Forderungen 2000

Computer 1500

Erfolgswirkung von Buchungssätzen/Geschäftsvorfällen

Ein Buchungssatz kann eine Wirkung auf den Erfolg haben. Ein Erfolg kann sowohl ein möglicher Gewinn (positiver Erfolg) als auch ein möglicher Verlust (negativer Erfolg) sein.

Ein positiver Erfolg entsteht durch die Erhöhung des Eigenkapitals, ein negativer Erfolg die Minderung des Eigenkapitals.

Grundsatz: Verändert sich durch einen Geschäftsvorfall das Eigenkapital, bringt der Geschäftsvorfall eine Erfolgswirkung mit sich.

Wirkungen beispielhafter Geschäftsvorfälle:

1. Klaus kauft von seinem Bargeld eine DVD:

Das Bargeld wird vermindert, sonstige Ausstattung wird erhöht

Hier verändert sich das Vermögen nicht, es wird nur Sach- und Geldvermögen vertauscht. Keine Wirkung auf den Erfolg bzw. keine Erfolgswirkung.

2. Klaus bekommt von seinem Opa Geld geschenkt:

Bargeld wird erhöht, das Eigenkapital ebenso

Das Gesamtkapital hat sich geändert, es wurde erhöht, dieser Geschäftsvorfall hat daher eine positive Erfolgswirkung.

3. Klaus nimmt einen Kredit bei seiner Mutter auf um den Kredit bei der Oma zurückzuzahlen:

Die Verbindlichkeiten der Oma werden auf 0 reduziert, aber die bei der Mutter entsprechend erhöht.

Betroffen ist nur das Fremdkapital, welches sich jedoch nicht in seiner Höhe verändert hat, lediglich wurden Werte der Bilanzpositionen verändert, daher keine Erfolgswirkung.

4. Klaus zahlt den Kredit bei seiner Bank zurück:

Das Bankguthaben verringert sich, die Verbindlichkeiten bei der Bank (Bankkredit) aber auch

Dabei wird nicht nur das Bankguthaben verringert, sondern auch die Schulden. Das Eigenkapital bleibt unberührt. Keine Erfolgswirkung.

5. Klaus verbrennt als Reaktion auf Lernstress und Frust seine Bücher:

Der Wert der Bücher verringert sich, das Eigenkapital damit auch

Das Eigenkapital hat sich durch den Sachvermögensverlust verringert, dadurch entsteht eine negative Erfolgswirkung.

6. Die Mutter von Klaus erlässt Klaus Schulden:

Die Verbindlichkeiten bei der Mutter verringern sich, dadurch erhöht sich das Eigenkapital

Da sich das Eigenkapital erhöht und sich das Fremdkapital verringert, liegt hier eine positive Erfolgswirkung vor.

Belege

Belege sind zwar für die kleine private Bilanz von Klaus nicht so wichtig, bei einer ordnungsgemäßen Bilanz nach den gesetzlichen Vorschriften jedoch aber von äußerster Relevanz.

Belege sind die Grundlage für Buchungssätze und die Bilanz, ja für das gesamte externe Rechnungswesen.

Unterschieden werden Belege für gewöhnlich nach dem Aussteller:

Eigenbelege:

Eigenausgestellte Belege des Kaufmanns, z.B. Lohn-/Gehaltsabrechnungen, Rechnungen an Kunden, Verkaufverträge an Dritten usw. Eigenbelege sind meistens Einnahmen (nicht aber beispielsweise ausgestellte Gutschriften).

Fremdbelege:

Von Dritten (bzw. von Außenstehenden) ausgestellte Belege, wie Kontoauszüge, Rechnungen von Lieferern, Energiekostenrechnungen usw. Fremdbelege sind meistens Aufwände (nicht aber beispielsweise ausgestellte Gutschriften).

(3) Die Bilanz und die Gewinn- und Verlustrechnung bilden den Jahresabschluß.

1 Gedanke zu „Bilanz und Buchungssätze“

Kommentare sind geschlossen.