Die Kostenträgerrechnung ist ein preispolitisches Instrument und bestimmt den Mindestpreis für ein Produkt und andersrum, die Obergrenzen für Kosten der Materialien, der Fertigung und sonstige Kosten.

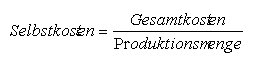

Das Grundschema für die Kalkulation der Selbstkosten für Produkte eines produzierenden Gewerbes:

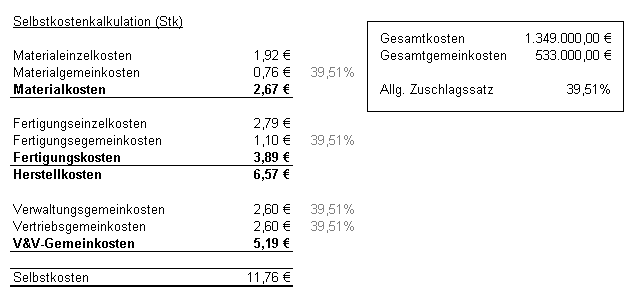

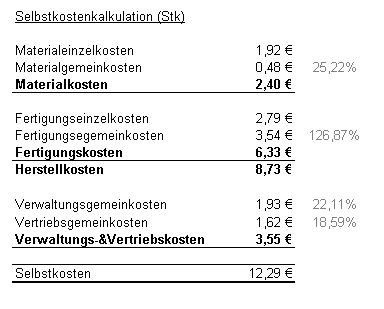

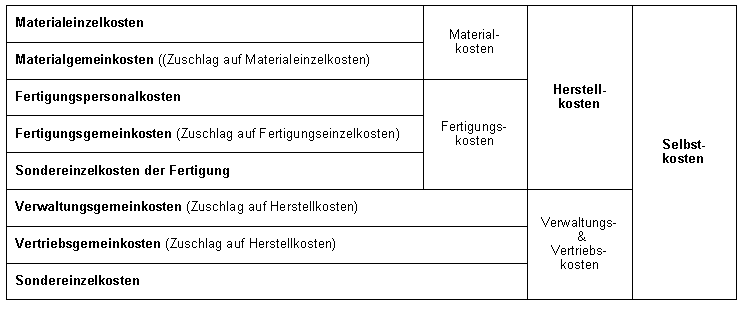

| Materialeinzelkosten |

| + Materialgemeinkosten |

| = Materialkosten |

| + Fertigungslöhne |

| + Fertigungsgemeinkosten |

| + Sonstige Fertigungseinzelkosten |

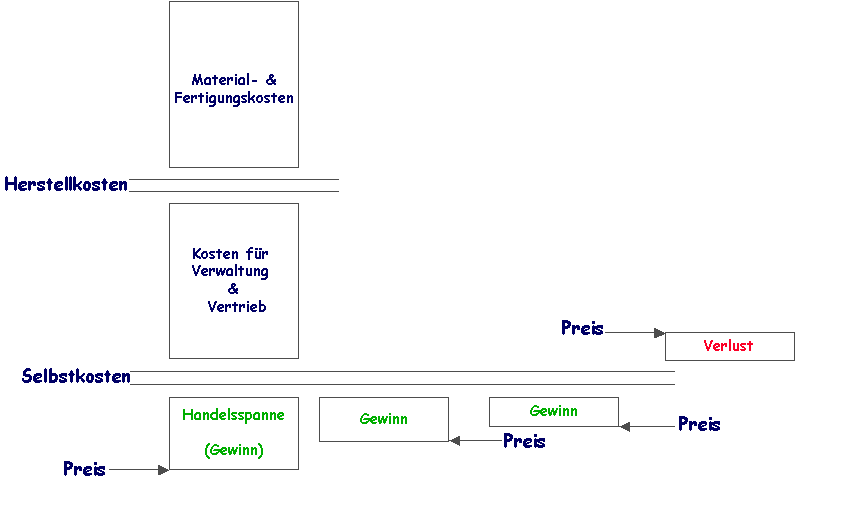

| = Herstellkosten |

| + Verwaltungskosten |

| + Vertriebskosten |

| + Sonstige Vertriebseinzelkosten |

| = Selbstkosten |

Die eher traditionelle Kostenträgerrechnung beruht auf der Handelspreiskalkulation mit Fokus auf die Handelsspanne. Die Preiskalkulation besteht grobgegliedert aus Hauptkostenstellen, der Anteil der Material- und Fertigungskosten ergibt den Teilbereich Herstellkosten.

(Im internen Rechnungswesen wird grundsätzlich von „Herstellkosten“ gesprochen, während im externen Rechnungswesen vom handelsrechtlich definierten Begriff „Herstellungskosten“ die Rede ist)

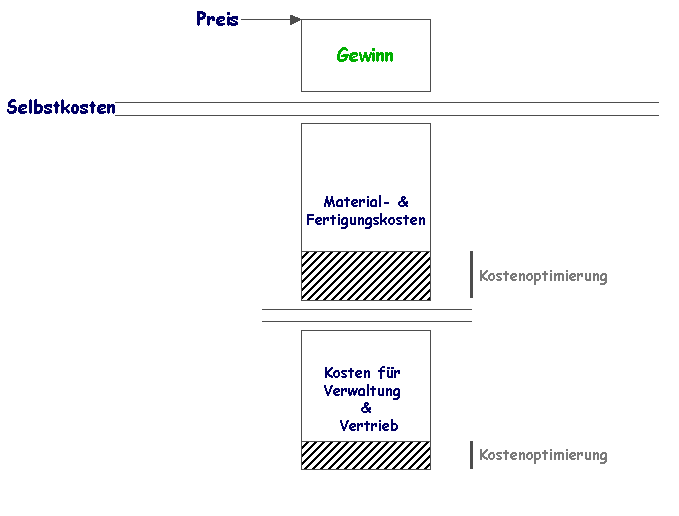

Die unternehmerische Preispolitik ist in der Regel abhängig von Preisen der Konkurrenz und der sonstigen Marktsituation. Daher muss ein Unternehmen häufig den Preis zu Lasten des Gewinns einschränken.

Kann das Unternehmen durch flexible Zuliefererquellen oder Rationalisierung, die Materialpreise, Fertigungs-/Verwaltungs-/Vertriebskosten verringern, kann eine Preissenkung auch ohne Gewinnschmälerung erreicht werden. Dieser Vorgehensweise der eigenen Kostenoptimierung wird auch Target Costing genannt.

Eine weitere Aufgabe der Kostenträgerrechnung ist die Ermittlung von Zuschlagssätzen bzw. Verrechnungspreisen für Leistungen, die zwischen den Teilbereichen ausgetauscht werden.

Kostenträgerzeitrechnung

Die Kostenträgerzeitrechnung ist eine Betriebserfolgsrechnung eines Unternehmens.

Das Betriebsergebnis eines Unternehmens, welches nur ein Produkt in einer Ausführung absetzt, ist die Differenz aus den Nettoerlösen (Preis x Absatzmenge) und den Selbstkosten x Absatzmenge in einer Periode (z. B. Woche, Monat, Jahr).

Eine solch grobe Betriebserfolgsrechnung hat im Detail zu wenig Aussagekraft, wodurch sich eine Reihe weiterer Kennzahlen mit Teilbetrachtung durchgesetzt haben.

Der Deckungsbeitrag, die Differenz aus Nettoumsatzerlöse und variablen Kosten, gibt an, mit welchen Betrag sich die verkauften Produkte an den nicht variablen Kosten beteiligen, ist daher eine sehr interessante Kennzahl und zudem eine Basis für weitere Kennzahlen.

Der Deckungsbeitrag gilt nur für eine Produktsorte.

![]()

![]()

![]()

Der Gesamtdeckungsbeitrag ist die Summe aller Deckungsbeiträge aller Produktsorten.

Kostenträgerstückrechnung

Die Kostenträgerstückrechnung fokussiert die Ermittlung der Selbstkosten pro Stück und kennt verschiedene Kostenträgerstückverfahren.

Divisionskalkulation

Die Divisionskalkulation eignet sich für produzierende Gewerbe mit Massenproduktionsauslegung mit nur einem Produkt. Da dies in der Praxis selten der Fall ist, kommt diesem Verfahren dementsprechend wenig Bedeutung zu. Einsatzgeeignete Industriebereiche sind jedoch beispielsweise die energieerzeugende oder rohstoffabbauende Industrie.

Die Selbstkosten werden durch eine Division ermittelt, die Kosten als Dividend und die auf die Kosten bezogene Menge als Divisor. In der einstufigen Divisionskalkulation werden die Gesamtkosten durch die Produktionsmenge geteilt und ist nur dann geeignet, wenn die Produktionsmenge der Absatzmenge entspricht.

Eine zweistufige Divisionskalkulation gibt genauere Auskunft, denn sie setzt nur die Herstellkosten ins Verhältnis zu der Produktionsmenge und zusätzlich die Kosten für Verwaltung und Vertrieb in Relation zur Absatzmenge.

Die dreistufige Divisionskalkulation erreicht eine zusätzliche Genauigkeit, da jedes Verhältnis von Herstellkosten und Produktionsmenge für jede Produktionsstufe (1 bis n) in die Rechnung eingeht.

Damit eine Divisionskalkulation vorgenommen werden kann, müssen die Gesamtkosten bekannt sein oder bei mehrstufiger Divisionskalkulation eine differenzierte Kostenstellenrechnung vorliegen.

Äquivalenzziffernkalkulation

Das Verfahren der Äquivalenzziffernkalkulation ist ein erweitertes Verfahren der Divisionskalkulation.

Das Verfahren ist vorzugsweise in Unternehmen anzuwenden, welche eine Produktpalette mit vielen verschiedenen Sorten/Ausführungen eines Produkts bzw. einer Produktart anbieten, so dass die artähnlichen Produkte unterschiedliche Material-/Fertigungskosten in vergleichbaren Kostenstrukturen verursachen. Dieses Verfahren ist daher u.a. für die Baustoffindustrie, Textilindustrie, Pharmaindustrie und Säge-/Walzwerke und Ähnliche interessant.

Da dieses Verfahren nur bei vergleichbaren Produkten mit vergleichbaren Kostenstrukturen geeignet ist, wird auch davon ausgegangen, dass Kostenverhältnisse von Größen (z. B. Volumen, Flächen, Stück-Mengen, Materialanteile) abhängen.

Unterschiedliche Kostenausmaße der Produktsorten werden durch Gewichtungsfaktoren, den Äquivalenzziffern (ÄZ), berücksichtigt

Die Äquivalenzziffern geben an, welches Verhältnis die Kosten eines Produktes zu den Kosten eines Einheitsproduktes bzw. Einheitssorte mit der Äquivalenzziffer 1 besteht. Die Äquivalenzziffern drücken ein prozentuales Verhältnis aus.

Das Einheitsprodukt ist jenes, welches den größten Produktionsumfang (Menge) hat.

Nachfolgend ein Beispiel für eine einstufige Äquivalenzziffernkalkulation für ein Lebensmittelprodukt in unterschiedlichen Ausführungen hinsichtlich der Größe (Gewicht):

Mit Hilfe der Äquivalenzziffern können so die Selbstkosten für jede Produktsorte berechnet werden. Eine Äquivalenzziffer von z. B. 1,3 bedeutet verallgemeinerte Mehrkosten von 30% oder eine Äquivalenzziffer von 0,7 verallgemeinerte Minderkosten von 30%.

In der Praxis weicht die Produktionsmenge i.d.R. von der Absatzmenge ab, dies führt zur Notwendigkeit einer zweistufigen Kalkulation mit Trennung der Herstellkosten von den Vertriebs- und Verwaltungskosten (siehe Divisionskalkulation).

Schwankungen des Lagerbestands machen zudem eine weitere Trennung der Produktionsstufen und damit eine mehrstufige Äquivalenzziffernkalkulation notwendig. Dabei sind Äquivalenzziffernreihen für die jeweiligen Fertigungsstufen sowie für die Verwaltungs-/Vertriebskosten zu berechnen.

Kuppelproduktion – Verteilungsfunktion

Eine Kuppelproduktion ist eine Produktion, bei der neben einem Hauptprodukt auch zwangsweise weitere Haupt-/Nebenprodukte entstehen, beispielsweise Gase, Öle, Klärschlamm oder Teer.

Bei einer Kuppelproduktion, aus welcher mehrere Hauptprodukte hervorgehen, ist die Verteilungsfunktion anwendbar. Eine Differenzierung nach Haupt- und Nebenprodukten ist allerdings nicht möglich. Die Verteilungsfunktion ähnelt methodisch sehr dem Äquivalenzziffernkalkulation und wird mit dieser als verwandt betrachtet. Die Äquivalenzziffern werden für die Produkte beispielsweise nach Marktpreisen vergeben. Andere Grundlagen für die Vergabe von Äquivalenzziffern können Verwertungsüberschüsse oder physikalische Eigenschaften sein, was jedoch auch zu einer gewissen Bewertungs-/Verteilungswillkür führt.

Kuppelproduktion – Restwertmethode

Eine Kuppelproduktion ist eine Produktion, bei der neben einem Hauptprodukt auch zwangsweise weitere Haupt-/Nebenprodukte entstehen, beispielsweise Gase, Öle, Klärschlamm oder Teer.

Die Restwertmethode oder auch Subtraktionsmethode kommt zur Anwendung, wenn nur ein Hauptprodukt produziert wird, dieses jedoch zur Nebenproduktion eines anderen Produkts führt, welches sich verkaufen lässt.

")

Die Stückkosten des Hauptprodukts ergeben sich durch die Differenz der Gesamtkosten und den Erlösen aus Nebenprodukten, dividiert durch die Produktionsmenge des Hauptprodukts, sofern die Produktionsmenge der Absatzmenge entspricht.

Zuschlagskalkulation

Produziert ein Unternehmen verschiedenartige Produkte in Serien- oder auch Einzelfertigung mit heterogener Kostenstruktur, hilft die Divisions-/Äquivalenzkalkulation nicht weiter, dann wird mit Zuschlagssätzen gerechnet.

Jedem Produkt als Kostenträger innerhalb einer heterogenen Produktpalette werden die produktspezifischen Einzelkosten (Material & Fertigung & Bereitstellung) zugerechnet und die Gemeinkosten als Zuschlagssätze hinzugerechnet.

Unterschieden werden die summarische (-elektive) Zuschlagskalkulation und die differenzierte Zuschlagskalkulation.

Summarisch Zuschläge

Die Zuschlagssätze werden nach den wesentlichen Kostenstellen gegliedert und berechnet.

Es ist auch eine rein summarische Zuschlagssatzbildung ohne Kostenstellenunterscheidung und gar nur einem allgemeinen Gemeinkostenzuschlagssatz mit den Gesamtgemeinkosten als Zuschlagsbasis möglich. Eine explizite Kostenstellenrechnung ist dann nicht zwingend notwendig.

Differenzierte Zuschlagskalkulation

Als Zuschlagsbasis können in der differenzierten Zuschlagskalkulation verschiedene Hauptkostenstellen (z. B. Materialeinzelkosten, Fertigungseinzelkosten oder die Summe aus beiden Kostenstellen) dienen.

Mit den kostenstellenspezifischen Zuschlagssätzen kann nun der Betrag der Selbstkosten pro Stück ausgerechnet werden.

Die Gemeinkosten für Verwaltung und Vertrieb werden in der differenzierten Zuschlagskalkulation durch ihre Zuschlagssätze auf die Herstellkosten (und nicht auf jeweilige Einzelkosten) erhoben.

Auch bei der differenzierten Zuschlagskalkulation ist bei geringer Detailberücksichtigung ungenau. Möglicherweise sind bestimmte Faktoren besonders teuer/günstig im Vergleich zu den Herstellkosten. Hinzu kommt, dass die Gemeinkosten der Verwaltung und des Vertriebs nicht hinsichtlich ihres Entstehungsschwerpunkts verteilt werden, sondern pauschal nach den Herstellkosten.

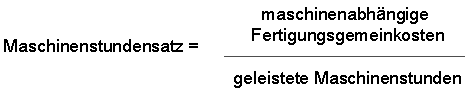

Maschinenstundensatzkalkulation

Die Maschinenstundensatzrechnung ist eine Erweiterung zur Zuschlagskalkulation. Die maschinenbezogenen Gemeinkosten, wie kalkulatorische Zinsen und Abschreibungen auf Maschinen, Maschinenraumkosten, Wartungs-, Reparatur und Energiekosten, werden durch die geleisteten Maschinenstunden (Maschinenlaufstunden) dividiert.

Die maschinenabhängigen Gemeinkosten werden im BAB getrennt aufgeführt, die verbleibenden Restgemeinkosten werden als Gesamtblock zugeschlagen.

Ermittlung des Maschinenstundensatzes:

Ermittlung der restlichen Fertigungskosten: (vgl. differenzierte Zuschlagskalkulation)

Die Fertigungsgemeinkosten werden hier also nach Maschinenabhängigkeit bzw. Maschinenunabhängigkeit unterschieden.

5 Gedanken zu „Kostenträgerrechnung“

Kommentare sind geschlossen.