Die Kostenstellenrechnung beschäftigt sich mit Verfahren zur innerbetrieblichen Leistungsverrechnung.

Die angefallenen Kostenträger der, von der Kostenartenrechnung gesammelten Kostenarten werden in der Kostenstellenrechnung den Kostenstellen zugerechnet.

Produzierendes Gewerbe konzentriert sich im internen Rechnungswesen auf seine wertschöpfenden Kostenstellen, welche nicht (nur) Leistungen für rein innerbetriebliche Zwecke erbringen. Diese Kostenstellen sind in einem Maschinenbau-Unternehmen vereinfacht beispielsweise die Kostenstellen Fertigung, Montage und Vertrieb. Diese Kostenstellen sind die Hauptkostenstellen und die Kostenstellen, die maßgeblich, unmittelbar den Ertrag des Unternehmens erwirtschaften. Hauptkostenstellen sind direkt an der Wahrnehmung des Geschäftszwecks beteiligt. Hauptkosten können auch als Endkostenstellen bezeichnet werden.

In einem großen Unternehmen sind die Hauptkostenstellen nicht grob zusammengefasst, sondern in viele kleinere Kostenstellen (z. B. Fertigung in Umformen, Trennen und Fügen) geteilt. Häufig werden die Hauptkostenstellen noch in herstellungsrelevante (Einkauf, Herstellung/Fertigung, Produktion) und veräußerungsrelevante Hauptkostenstellen (Verwaltung, Verkauf, Marketing) unterschieden.

Kostenstellen, die rein innerbetriebliche Zwecke erfüllen und die Hauptkostenstellen unterstützen (z. B. IT-Abteilung, Rechtsberatung, Werkstatteinrichtungen), sind die sogenannten Hilfskostenstellen oder auch Vorkostenstellen oder Nebenkostenstellen. Hilfskostenstellen haben einen dienstleistenden Charakter für die Hauptkostenstellen und werden aus Sicht des Unternehmens als Nebeneinrichtungen gesehen.

[ad#Google Adsense Square]

Die Kostenstellen werden von der Kostenstellenrechnung kontrolliert (Soll-Ist-Vergleich) und es werden für die Hauptkostenstellen Zuschlagssätze auf Basis der Hilfskostenstellen errechnet.

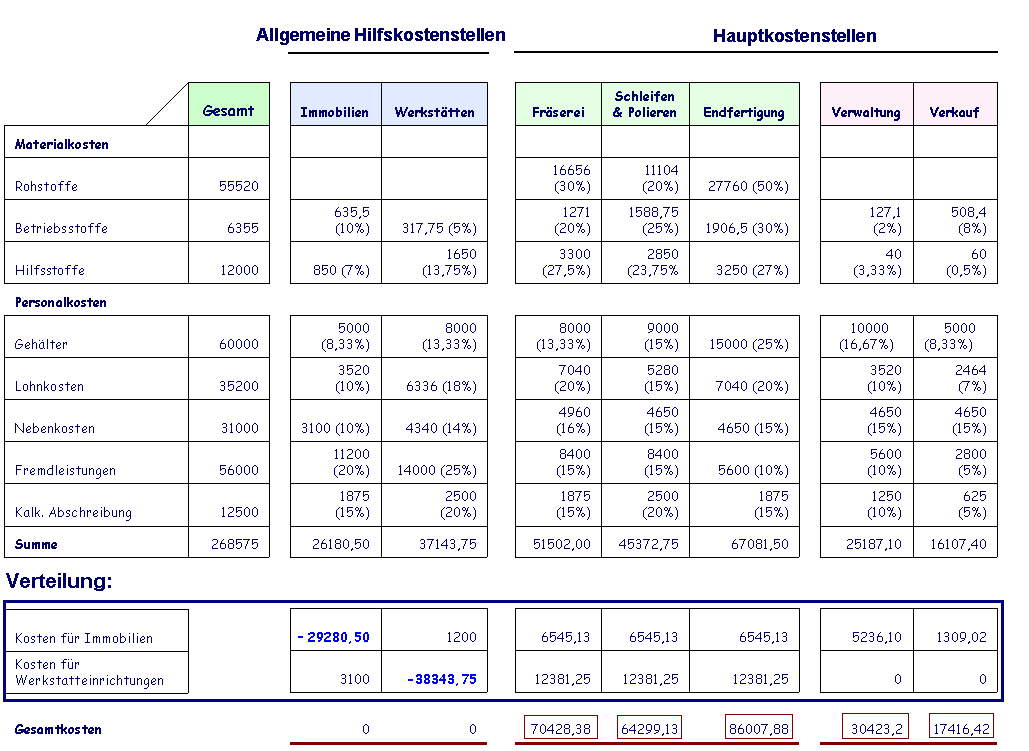

Für die Durchführung der Kostenstellenrechnung wird in der Praxis der Betriebsabrechnungsbogen (BAB) verwendet. Der BAB ist vertikal nach Kostenarten und horizontal nach Kostenstellen gegliedert und heute als Softwarelösung umgesetzt und wird dementsprechend digital ausgefüllt.

Die Hilfskostenstellen sollen auf die Hauptkostenstellen umgelegt werden. Dies soll nach dem Verursacherprinzip geschehen und bedeutet damit auch, dass für unterschiedliche Arten von Kostenstellen unterschiedliche Bewertungs- und Verteilungsgrundlagen bedürfen.

Die Verteilungsschlüssel können dabei direkt mit den Leistungen der Hilfskostenstellen in Beziehung stehen (z. B. Mengen, Stückzahlen) oder auch nur indirekt die Leistungsgröße wiedergeben (z. B. Kosten) und jeweils Mengenschlüssel (z. B. Flächengrößen, Volumengrößen, Gewichte) oder Werteschlüssel (z. B. Löhne, Gehälter, Herstellkosten, Fertigungskosten) sein.

| Hilfskostenstelle | Verursachungsgerechte Bewertungs- und Verteilungsbasen |

| IT-Abteilung | Geleistete Administrations-/Entwicklungsstunden, Anzahl IT-Anlagen je Hauptkostenstelle |

| Energieleister | Kilowattstunden |

| Fuhrpark | Kilometerzahl, Anzahl Automobile je Hauptkostenstelle |

| Bibliothek | Fachliteraturumfang je Hauptkostenstelle |

| Immobilien | Grundstückgrößen |

| Werkstatt | Arbeitsstunden, Qualifikations-Bedarf |

| Rechtsberatung | Arbeitsstunden, Arbeitsaufwand |

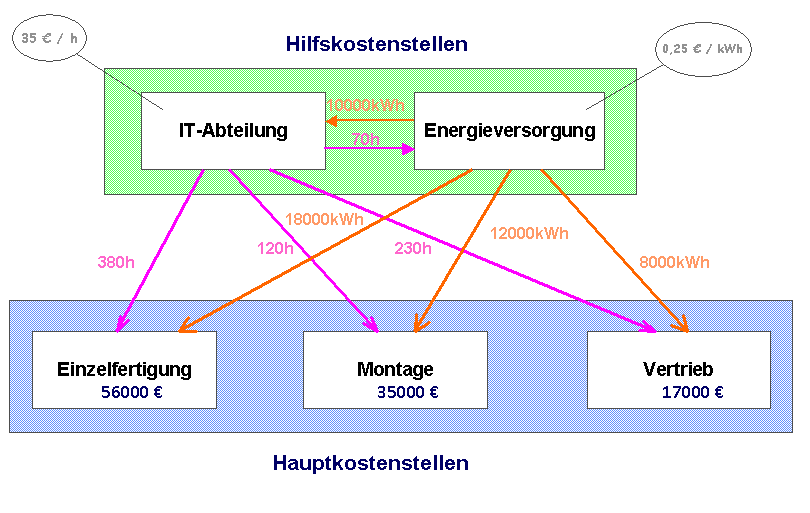

Ein Beispiel für unterschiedliche Verteilungsgrundlagen ist ein produzierendes Gewerbe, welches die beiden Hilfskostenstellen IT-Abteilung und Energieversorgung neben den Hauptkostenstellen Einzelfertigung, Montage und Vertrieb hat. Es lassen sich die Arbeitsstunden der Mitarbeiter der IT-Abteilung sowie die geleisteten Wattstunden (in kWh) für die anderen Kostenstellen belegen.

Zu beachten ist, dass Hilfskostenstellen sich auch gegenseitig unterstützen. Eine Werkbibliothek (Hilfskostenstelle) benötigt beispielsweise auch Leistungen anderer Hilfskostenstellen (z. B. IT, Energie, Transport, Werkstatt usw.).

Dieses Beispiel wird bei nachfolgenden Erläuterungen weiterhin verwendet.

Gleichungsverfahren

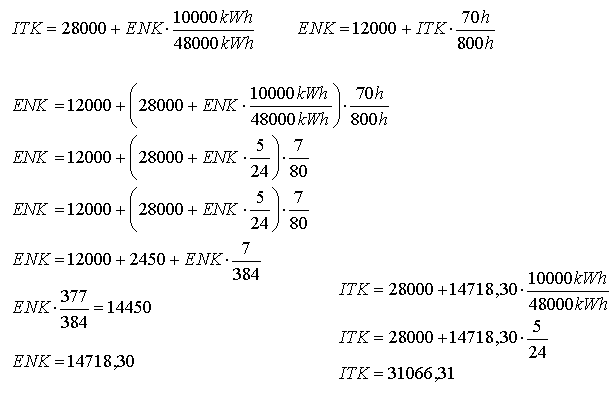

Das Gleichungsverfahren ist ein mathematisches Verfahren und gilt als ein beliebtes Verteilungsverfahren auch für große Unternehmen. Das Gleichungsverfahren orientiert sich nicht am BAB und wird mit diesem nicht durchgeführt. Es werden alle Leistungsbeziehungen in mathematischer Relation gesetzt und als lineares Gleichungssystem gelöst.

Das Gleichungsverfahren ist ein sehr elegantes Verfahren, welches viele Probleme ohne Kompromisse lösen kann, aber auch besonders aufwendig, da komplex werden kann.

So ergeben sich durch Auflösung des Gleichungssystems die Hilfskosten. Nach diesem System können auch die Hauptkostenstellen berechnet werden.

Kostenstellenumlageverfahren – Stufenleiterverfahren

Das Stufenleiterverfahren oder auch Treppenumlageverfahren ist ein Kostenstellenumlageverfahren, welches besonders für kleine und mittlere Unternehmensgrößen geeignet ist. Bei dem Stufenleiterverfahren werden die Hilfskostenstellen in einer bestimmten Reihenfolge in die Hauptkostenstellen gerechnet.

Der Leistungsanspruch zwischen den Hilfskostenstellen wird berücksichtigt, allerdings nur in einer bestimmten Reihenfolge.

Beim Stufenleiterverfahren versucht der Controller die Kostenstellen so nacheinander zu verrechnenden, dass jede Hilfskostenstelle ihre Kosten an die nachfolgende Hilfskostenstelle überträgt. Jede Hilfskostenstelle soll aber möglichst selbst keine Leistungen von nachgelagerten Kostenstellen beziehen. Das Stufenleiterverfahren ist daher bei sehr miteinander interagierenden Hilfskostenstellen problematisch.

Kostenstellenumlageverfahren – Anbauverfahren

Das Anbauverfahren oder auch Blockverfahren gilt als sehr einfach. Das Anbauverfahren basiert auf der Annahme, dass keine Leistungsbeziehungen zwischen den Hilfskostenstellen untereinander bestehen. Leistungsbeziehungen zwischen Hilfskostenstellen werden ausgeblendet. Die Gesamtkosten der einzelnen Hilfskostenstellen werden direkt mit den Hauptkostenstellen verrechnet.

Trotz oder gerade wegen der Schlichtheit des Verfahrens, ist dieses Verfahren im Controlling sehr beliebt. Der Nachteil ist die nur schlecht mögliche Wirtschaftlichkeitskontrolle und Ungenauigkeiten, durch die Außerachtlassung der sich gegenseitig versorgenden Hilfskostenstellen.

Basierend auf dem Beispiel, fallen die Leistungen der Hilfskostenstelle IT-Abteilung an die Energieversorgung und die er Energieversorgung an die IT-Abteilung weg. Zwar bleiben die Gesamtkosten der IT-Abteilung und der Energieversorgung weiterhin relevant (und darunter fallen auch die gegenseitigen Leistungen der Hilfskostenstellen), es werden jedoch die prozentualen Anteile der Leistungen an die Hauptkostenstellen im Verhältnis zu der Summe aller Leistungen, welche nur an Hauptkostenstellen gingen, ausgerechnet und als Verteilungsschlüssel verwendet.

Die IT-Abteilung hat also beispielsweise 800 Stunden Arbeit (auch an die andere Hilfskostenstelle) geleistet, zu einem Stundensatz von 35 Euro. Ergibt demnach 28000 Euro Gesamtkosten für die IT-Abteilung. Die Hauptkostenstellen Einzelfertigung, Montage und Vertrieb haben insgesamt 730 Arbeitsstunden in Anspruch genommen. Die Hauptkostenstelle Einzelfertigung davon insgesamt 380 Arbeitsstunden, was einen Anteil von 52,05% ausmacht. Daher fällt auf die Einzelfertigung auch den Betragsanteil i.H.v. 52,05% der Gesamtkosten der IT-Abteilung (28000 Euro) ab, also 14574 Euro.

Iterationsverfahren

Das Iterationsverfahren konkurriert mit dem Gleichungsverfahren, gilt jedoch als nicht vergleichbar optimale Lösungsform. Das Verfahren wird nicht mit Hilfe eines BAB durchgeführt, wenn gleich es sich an diesem orientieren kann. Das Iterationsverfahren ist eine schrittweise Annäherung (iterativ) an die Kosten der Hauptkostenstellen. In vielen kleinen, mathematisch einfachen Schritten werden die primären Gemeinkosten der Hilfskostenstellen auf die Hauptkostenstellen verteilt bis ein zufriedenstellendes Ergebnis erreicht wird.

Das Iterationsverfahren kann daher viele unterschiedliche, aber vergleichbare Resultate ergeben. Dieses Verfahren hat wenig Praxisrelevanz als einzelnes Verfahren, es kann jedoch als Referenz gegenüber den anderen Verfahren, insbesondere dem Gleichungsverfahren eingesetzt werden.

2 Gedanken zu „Kostenstellenrechnung“

Kommentare sind geschlossen.