Langfristige Fremdfinanzierungsformen

Beschrieben werden drei langfristige Fremdfinanzierungsarten:

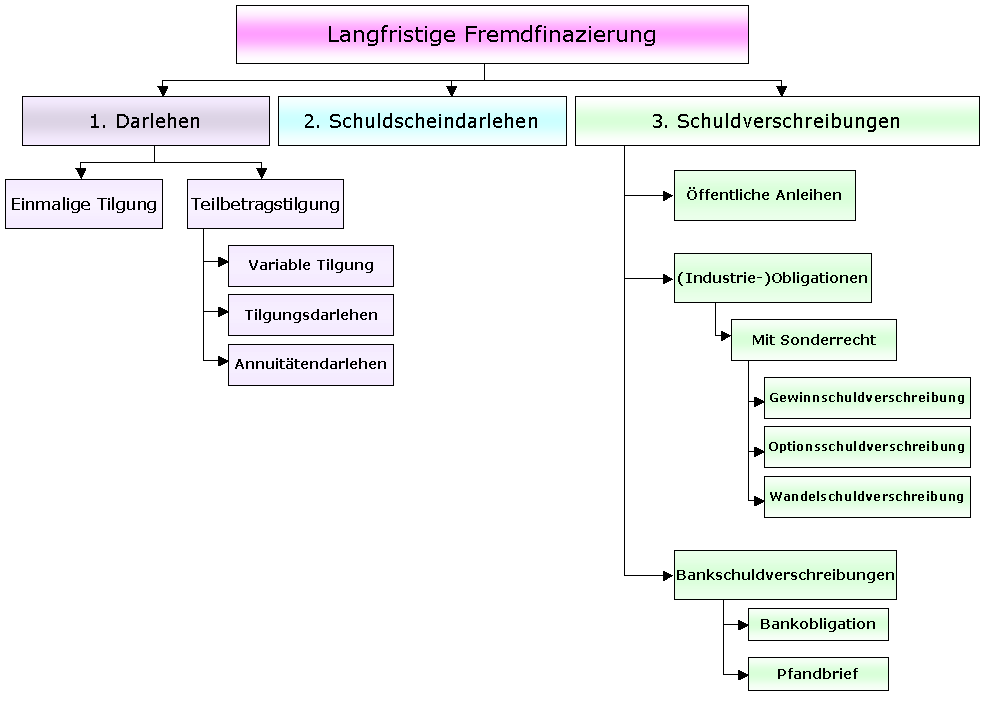

1. Kredit (Darlehen)

Die wohl bekannteste langfristige Fremdfinanzierungsform ist das Darlehen. Ein Darlehen ist ein langfristiger Kredit in Form von Geld oder einer anderen vertretbaren Sache. Laufzeiten können mehrere Jahrzehnte oder aber auch nur wenige Jahre betragen.

Die Kreditfinanzierung ist ein Kapitalgeschäft zwischen Kapitalgeber (Gläubiger) und Kapitalnehmer (Schuldner); der Kapitalgeber hat den (Nominal-)Anspruch auf die Rückzahlung des Nominalwertes des Darlehens. Kapitalnehmer zahlt neben der Tilgung einen Zins (plus eventuelle Gebühren) an den Kapitalgeber. Der Zins kann im Rahmen einer Zinsanpassung, wenn und so lange keine Zinsbindungspflicht besteht, zur Laufzeit verändert werden.

Die Kreditfinanzierung ist häufig (abhängig von Form und Vertragswert) an grundpfandrechtliche Sicherstellungen (Grundpfandrechte = Sicherheiten) gebunden. Fast immer erfolgt eine umfangreiche Kreditwürdigkeitsprüfung mit Offenlegungspflichten von internen Dokumenten.

Der Kapitalgeber kann unter Umständen eine gewisse Informations-/Kontroll- und sogar Mitspracheberechtigung während der Laufzeit verlangen.

Der Kredit berücksichtigt keine wirtschaftliche Lage, Annuitätenansprüche bestehen unabhängig davon, wie es dem Kapitalnehmer wirtschaftlich ergeht. Vorteilhaft ist die Minderung des steuerpflichtigen Gewinns (Absetzbarkeit) durch die Fremdkapitalzinsen.

Für Darlehen gibt es unterschiedliche Tilgungsmodalitäten. Neben der Gesamttilgung (Einmalzahlung) gibt es Teilbetragstilgungsformen mit immer gleichen oder unterschiedlichen Beträgen.

Beim Tilgungsdarlehen wird in gleichbleibenden Tilgungsraten getilgt.

Es reduziert sich jedoch der zu zahlende Zinsanteil, da dieser der Restschuld zu Grunde liegt. Da der Zinsbetrag der Tilgungsrate dazugerechnet wird, sich damit die zu zahlende Annuität (Gesamtrate: Tilgung + Zins) mit den Zahlungsperioden verringert.

Ein Annuitätendarlehen hingegen, hat eine immer eine gleich hohe Annuität (ausgenommen die letzte Annuität, welche i.d.R. ein reiner Tilgungsbetrag ist (Restrate)). Der immer gleich hohe Betrag der Annuität setzt sich periodenabhängig unterschiedlich zusammen. Jede Annuität verringert mit dem Betrag der Tilgung den Restwert, was mit jeder Zahlung zu einem niedrigeren Zinsbetrag führt. Die Tilgungsrate wird daher nach jeder Zahlung entsprechend der Zinsbetragsverringerung erhöht, so dass aus Tilgungsbetrag und Zinsbetrag immer eine gleich hohe Annuität resultiert.

2. Schuldscheindarlehen

Schuldscheindarlehen sind Großkredite mit langer Laufzeit von ab zwei, tendenziell aber mehr als acht Jahren im Umfang von ab 50 000 Euro bis 100 Millionen Euro, typischerweise zwischen 5 und 10 Millionen Euro, zwischen größeren Unternehmen mit ausgezeichneter Bonität (Offenlegungspflicht). Kapitalgeber sind i.d.R. Kapitalsammelstellen (meistens Kreditinstitute, Versicherungen), Kapitalnehmer Wirtschaftsunternehmen, aber auch Körperschaften des öffentlichen Rechts (Sozialversicherungen, Länder, Kommunen usw.). Der Kapitalnehmer stellt dem Kapitalgeber einen Schuldschein als Urkunde aus. Der Zinsanspruch des Kapitalgebers ist i.d.R. zwischen 0,25 und 0,5% höher als bei einer vergleichbaren Anleihe.

Grundpfandrechtliche Sicherstellungen sind nicht notwendiger Bestandteil, jedoch sind Sicherungen in Form von erstrangigen Grundschulden notwendig, wenn das Schuldscheindarlehen in die Deckungsstockfähigkeit einbezogen werden soll.

Nichtemissionsfähige Unternehmen können, erstklassige Bonität vorausgesetzt, auf diese Art hohe Kapitalbeträge fremdfinanzieren. Schuldscheine sind nicht emissions-/börsenfähig.

Schuldscheindarlehen gelten als Finanzierungsform (aus Sicht des Kapitalnehmers) bzw. Investitionsform (aus Sicht des Kapitalgebers) als eher wenig bekannt, sehr diskret, aber auch wenig flexibel.

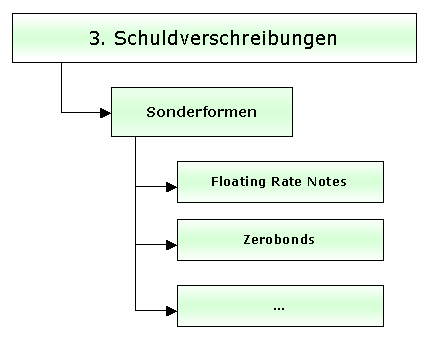

3. Schuldverschreibungen

Schuldverschreibungen sind verzinsliche Wertpapiere. Schuldverschreibungen laufen unter viele Begriffe, die Begriffe können unterschieden werden, in:

- Anleihe:

Am Kapitalmarkt erfolgte, langfristige Kapitalaufnahme

- Schuldverschreibung (Effekte):

Verbriefung einer Forderung als Wertpapier

- Obligation:

- Für die Bereiche Banken und Industrie zugeschnittene Schuldverschreibung, daher steht diese Form oft auch unter dem Namen Industrieobligation. Des Weiteren gibt es Industrieobligationen mit Sonderrechten:

- Gewinnschuldverschreibungen

- Optionsschuldverschreibungen

- Wandelschuldverschreibungen

Die Begriffe werden aber insbesondere im allgemeinen Sprachgebrauch häufig nicht genau unterschieden. Englische Begriffe für Schuldverschreibungen sind Debenture oder Bond.

Schuldverschreibungen können von öffentlichen Einrichtungen, Bund und Ländern (öffentliche Anleihen: Bundes-/Länder-/Kommunalanleihen), Kreditinstituten (Bankschuldverschreibungen und Pfandbriefe) oder von emissionsfähigen Unternehmen (Corporate Bonds) emittiert werden.

Schuldverschreibungen können nach der Verzinsung differenziert werden:

- Fester Zinssatz

Festverzinsliche Papiere haben einen statischen Zinssatz, die Zinsen werden für gewöhnlich jährlich (oder halbjährlich) gezahlt.

- Aufzinsungsform

Festverzinsliche Papiere, Zinsen (inkl. Zinseszins!) werden als Einmalzahlung zusammen mit dem Nennwert am Laufzeitende (Endfälligkeit) gezahlt. Diese Form ist eher selten, aber beispielsweise beim Bundesschatzbrief Typ B der Fall.

- Variabler Zins (Floating Rate Notes)

Variable verzinste Papiere sind eine Sonderform und gehören zu den börsenfähigen Teilschuldverschreibungen und unterliegen daher Kursschwankungen. Der variable Zins(satz) ergibt sich durch eine Koppelung des Zinses an den, für jede Zinsperiode neu festgelegten, kurzfristigen Geldmarktzins (Referenzzinssatz); festgelegt durch London Interbank Offered Rate (LIBOR) oder alternativ EURo InterBank Offered Rate (EURIBOR).

- Zinslose (Zerobonds, Nullkuponanleihen, engl.: Zero Coupon Bonds)

Zerobonds sind eine Sonderform und gehören zu den börsenfähigen Teilschuldverschreibungen. Während der Laufzeit werden keine Zinsen bezahlt. Die fehlenden Zinszahlung sorgen für eine steuerliche Neutralität. Als Zinsertrag kann ein Disagio (Abschlag vom Nennwert) zur Emission gesehen werden. Der Gewinn für den Kapitalgeber ergibt sich aus der Differenz zwischen Emissionskurs (100% minus Disagio) und dem Rückzahlungswert (100%).

2 Gedanken zu „Langfristige Fremdfinanzierung“

Kommentare sind geschlossen.