Jedes Unternehmen hat Kapitalkosten, welche betriebswirtschaftlich auf ein notwendiges Minimum zu reduzieren sind. Andererseits darf die Liquidität, eine Gegenüberstellung von Umlaufvermögen und kurzfristigen Verbindlichkeiten, in keinem zu kritischen Verhältnis stehen, um der Insolvenzgefahr (Gefahr der Zahlungsunfähigkeit) zu entgehen. Die Optimierung ist eine Gradwanderung, mit welcher sich Controller im Working Capital Management befassen.

Die Bilanzanalyse im Rahmen des Working Capital ist eine Angelegenheit des internen Rechnungswesen und richtet sich daher nicht oder nur grob an den Regeln des HGB.

Working Capital ist der Teil des Umlaufvermögens, der nicht zur Deckung der kurzfristigen Verbindlichkeiten gebunden ist. Working Capital (zu Deutsch: Arbeitendes Kapital) kann für Beschaffungs-, Produktions- und Vertriebsprozesse arbeiten. Working Capital ist nicht als Liquidität zu verstehen, auch wenn es sich in der Regel kurzfristig in liquide Mittel umsetzen lässt. Es ist gebundenes Kapital in Form von Lagerbeständen und Forderungen, welche ausfallen können. Es kann jedoch als ein Maß für die Liquidität (3. Grades) des Unternehmens verwendet werden.

Liquidität 3. Grades = Umlaufvermögen / kurzfristige Verbindlichkeiten

Das Working Capital umfasst nicht das gesamte Umlaufvermögen, sondern nur für die operativen Prozesse notwendigen Anteile des Umlaufvermögens, also Vermögenswerte, die Umsatz generieren. Dies sind Lagerbestände und Forderungen.

Working Capital = Forderungen + Lagerbestände

Werden die kurzfristigen Verbindlichkeiten (insbesondere aus Lieferungen und Leistungen) vom Working Capital abgezogen, ergibt sich das Net Working Capital (Nettoumlaufvermögen).

Net Working Capital = Working Capital – kurzfristige Verbindlichkeiten

Net Working Capital bedeutet, dass für dieses Vermögen keine Kapitalkosten in Form von Zinsen an Fremdkapitalgeber entstehen. Lagerkosten bleiben unberührt.

Die Bewertung des Net Working Capital erfolgt abhängig von der Sichtweise. Banker sehen gerne ein Verhältnis zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten von 2:1, denn Kreditinstitute sind auf Sicherheit bedacht und verlangen ein Grundniveau an Zahlungssicherheit. Ist das Verhältnis 1:1, droht schnell Zahlungsunfähigkeit und somit Insolvenz.

Das Verhältnis darf jedoch auch nicht zu großzügig dimensioniert sein, denn hohes Working Capital bedeutet hohe Kapitalbindung (mindert Liquidität) und Kapitalkosten (mindert Gewinne).

Sowohl Banker als auch Controller fürchten ein negatives Working Capital. Übersteigen die kurzfristigen Verbindlichkeiten das Working Capital, bedeutet dies, dass ein Unternehmen zukünftiger Umsatzerwartungen vorfinanziert.

Working Capital Optimierung

Die Optimierung des Working Capital muss mit mehreren Verantwortlichen abgestimmt werden, denn das interne Rechnungswesen kann die Optimierung nicht alleine herbeiführen, sondern nur Optimierungspotenziale finden. Eine Zusammenarbeit mit dem Forderungsmanagement und/oder der Produktionsplanung/-steuerung ist in der Regel notwendig.

Forderungsmanagement – Improvement of the Order-to-Cash Process

Werden Forderungen schneller beglichen, dann verringert sich das Working Capital. Beispiele aus einem möglichen Maßnahmen-Katalog zur Reduzierung der Forderungstage:

- Anpassung der AGB (z. B. Zahlungsbedingungen) oder sonstigen vertraglichen Regelungen zur Verkürzung der Forderungstage

- Beschleunigung der Rechnungsausstellung

- Anpassung des Mahnwesens

- Verbesserung des Eskalationsmanagements

- Prozessoptimierung und Automatisierung zur Reduzierung der Lead-Time

- Qualitätsverbesserung (Reduktion von Mangelware, denn Mangelware verursacht Verzögerungen und sinkende Zahlungsmoral beim Kunden)

Lageroptimierung – Inventory Optimization

Verringern sich die Lagerbestände bei gleich bleibenden Umsätzen, liegt eine Optimierung des Working Capital vor.

Die Lager müssen auf ihre Positionen hin überprüft werden, um Prioritäten bei der Optimierung der Lager aufstellen zu können. Bei genauer Betrachtung der durchschnittlichen Bestände in den Lagern, können schnell Verdachte auf Optimierungspotenzial gefunden werden. Für die Klassifizierung der Lagerbestände nach Relevanz der Produkte eignen sich ABC- und XYZ-Analysen.

Auch die Absatzpläne sollten auf ihr Zutreffen überprüft werden, so dass keine zu hohen Lagerbestände angesammelt werden. Auch ein Überdenken der Produktionsstrategie, beispielsweise die Wandlung zu einer auftragsbezogenen Produktion, kann für die Optimierung des Working Capital hilfreich sein.

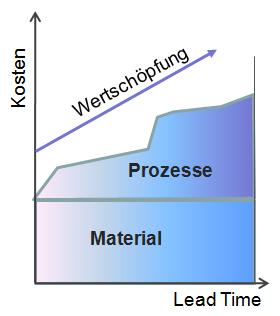

Über die Zeit der Produktion eines Gutes, welche sich selten auf einen Tag begrenzt, existiert Work in Progress (WiP). WiP bezeichnet unfertige Erzeugnisse, in welchen Material- und Prozesskosten stecken. WiP lässt sich besonders einfach für Lagerbestände bestimmen.

Um Net Working Capital zu optimieren, ist für das produzierende Gewerbe wesentliches Ziel, die Werte des WiP sowie die Produktionszeit (Lead Time) zu reduzieren. Bestimmende Faktoren, die auf Optimierungspotenzial zu untersuchen sind, sind beispielsweise:

- Schichtzeiten der Produktion

- Materialfluss

- Losgrößen

- Maschinenauslastung

- Automatisierungsgrad

- Fertigungsprinzip und Fertigungsmittelanordnung