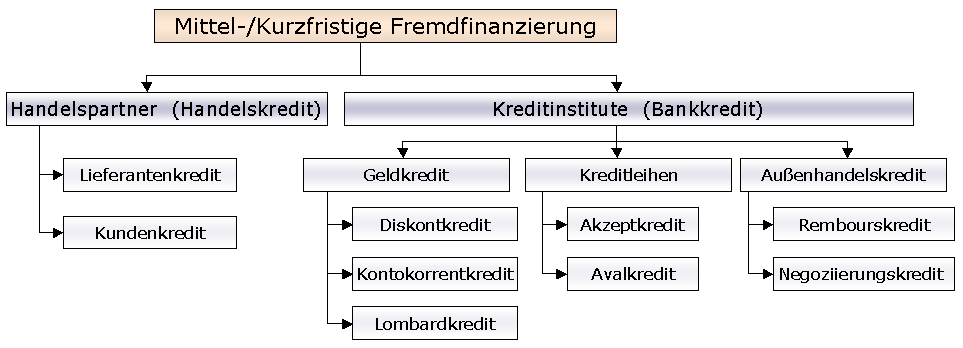

Die mittel-/ und kurzfristige Fremdfinanzierung dient dem Unternehmen als Finanzierungsform mit unternehmensexternen Kapitalgebern und mittel- und kurzfristiger Bindungsdauer.

Differenziert werden die kurz-/mittelfristigen Fremdfinanzierungen nach dem Kapitalgeber als Handelskredit oder Bankkredit.

Handelskredit

Handelskredite sind Kapitalgebungen von Lieferanten oder Kunden (Handelspartner). Handelskredite werden von den Verwendern häufig gar nicht als Kredite betrachtet, da Kredite häufig mit Finanzierungsformen von Kreditinstituten assoziiert werden. Faktisch handelt es sich jedoch um eine Kreditform mit eher kurzfristigen Laufzeiten.

Lieferantenkredit

Der Lieferantenkredit ist eine sehr verbreitete Kreditform und wird auch als „Kauf auf Ziel“ bezeichnet. Der Lieferant erbringt eine Dienstleistung oder stellt Waren bereit, mit dem Ziel, dass der Leistungsempfänger den vereinbarten Preis bezahlt. Es handelt sich dabei für gewöhnlich um Kauf-/Werk(lieferungs)verträge, bei denen der Zeitpunkt der Zahlung und der Lieferung auseinanderfallen. Der Lieferantenkredit ist bedingt durch die ausgehandelten Konditionen.

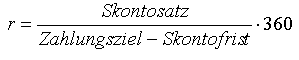

Der Kredit ist bis zu einem bestimmten Zeitpunkt kostenlos, bis ein eventuelle Skonto (Preisnachlass) wegfällt und das Zahlungsziel überschritten wird (und ggf. Mahngebühren und weitere Kosten anfallen).

Die nachfolgende Faustformel errechnet den effektiven Zinssatz der Skontoabzugsmöglichkeit.

Diese gilt nur als Faustformel und stellt keine genaue Lösung dar, da diese nur näherungsweise Ergebnisse liefert. Eine andere Möglichkeit stellt die folgende finanzmathematische Formel dar:

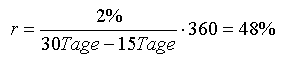

Beispiel:

Ein Lieferant liefert Rohstoffe im Wert von 15000 Euro laut Rechnung. Der Lieferant gibt 2% Skonto, wenn innerhalb 15 Tagen nach Rechnungserhalt bezahlt wird. Zahlungsziel sind 30 Tage.

bzw.

Kundenkredit

Der Kundenkredit ist ähnlich wie der Lieferantenkredit eine Finanzierungsleistung, die durch die ungleichen Zeitpunkte der Leistung und Bezahlung entsteht. Der Kunde leistet eine oder mehrere Voranzahlungen (Kundenkredit) für eine bestellte Leistung eines Lieferanten, nach vollständiger Erbringung der Lieferantenleistung erfolgt die Restbetragszahlung.

Kundenanzahlungen sind insbesondere bei Großaufträgen (hinsichtlich Menge und/oder Stückwert) und bei langen Fertigungszeiten üblich. Dies hat einerseits finanzielle Gründe, so kann der Auftragnehmer mit der Voranzahlung arbeiten und verfügt über Liquidität, andererseits dient dies auch der Absicherung (Risikominimierung) und quasi als eine Garantie, dass die Leistung auch angenommen wird.

Aus Sicht des Auftraggebers kann die Voranzahlung als ein Geldanlagegeschäft gesehen werden.

Voranzahlungen sind häufig mit Projekt-Meilensteinen verbunden.

Übliche Branchen:

| Baugewerbe | Software-Industrie | Schiffbau |

| 1/3 bei Vertragsabschluss

1/3 nach Rohbaufertigung 1/3 bei Komplettfertigstellung |

1/4 bei Auftragserteilung

1/4 nach Planung, Konzeption 1/4 bei Lieferung (Beta) 1/4 nach Qualitätsprüfung |

1/5 bei Auftragserteilung

1/5 bei Kiellegung 1/5 bei Spantenstand 1/5 bei Stapellauf 1/5 bei Lieferung |

Bankkredit

Bankkredite sind Kredite von Kreditinstituten. Einige der nachfolgenden Kreditformen können auch zwischen Unternehmen untereinander vorkommen.

Kontokorrentkredit

Der Kontokorrentkredit ist ein Darlehen, ein wechselseitiges Guthaben-/Schuldverhältnis für die Bank als Kapitalgeber und das inanspruchnehmende Unternehmen.

Der Kontokorrentkredit ist prinzipiell dem Dispositionskredit (welcher jedoch nur für Privatpersonen geführt wird) sehr ähnlich.

Für den Kontokorrentkredit erfolgt vor Einräumung eine gewisse (abhängig vom maximalen Kapitalbetrag des Kredits) Kreditwürdigkeitsprüfung. Auch kann der Kredit durch Grundpfandrechte, Vorpfändungen, Sicherungsübereignungen, Bürgschaften oder Forderungsabtritte abgesichert werden. Nach Einräumung des Kontokorrentkredits kann das Unternehmen eigenständig über die Inanspruchnahme bis zum Maximalbetrag entscheiden. Der Kontokorrentkredit ist daher eine sehr flexible Kreditform und weit verbreitet als kurzfristige Fremdfinanzierungsmethode.

Der Kontokorrentkredit ist zwar flexibel, jedoch auch kostenintensiv für den Kapitalnehmer. Es entstehen Zinsen, die für den in Anspruch genommene Kreditsumme (Zinssatz immer gekoppelt an Kapitalmarktzins als Referenzzinssatz), vom Kreditinstitut abhängige Kredit- bzw. Bereitstellungsprovisionen und Umsatzprovisionen oder auch Kontoführungsgebühren.

Wird ein Kredit über einen Höchstbetrag hinaus genommen, werden zudem vom Kreditinstitut abhängige Überziehungsprovisionen fällig.

Häufig sind Negativerklärungen und Ausschließlichkeitserklärungen vom Kreditnehmer gefordert.

Wechselkredit

Der Wechselkredit ist ein Handelswechsel, eine Kreditform, die der Finanzierung von Lieferungen/Leistungen von Dritten dient. Wechselkredite unterliegen dem gesetzlichen Rahmen des Wechselgesetzes.

Zwei Formen sind typisch:

- Solawechsel: Eine Zusage des Ausstellenden, selbst den Wechsel mit dem Wechselnehmer bei Fälligkeit zu vollziehen. Der Aussteller ist Hauptschuldner. Der Solawechsel ist der sogenannte „Eigene Wechsel“.

- Tratte: Anweisung des Ausstellers an den Bezogenen (Wechselschuldner), das Kreditinstitut, bei Fälligkeit den Wechsel zu tätigen. Der sogenannte „Gezogene Wechsel“.

Die Aufgabe des Wechsel-/Hauptschuldners ist die Zahlung einer Geldsumme an einen im Wechsel genannten Handelspartner.

Das Kreditinstitut erhebt Zinsen, welche die Differenz zwischen ausgezahltem Barwert und dem Nennwert ergeben.

Lombardkredit

Lombardkredite entsprechen sehr alten Kreditformen, welche, auch namentlich, aus dem Mittelalter stammen und möglicherweise schon vor dem Mittelalter bekannt waren. Es handelt sich noch heute um eine der einfachsten Kreditform, welche jedoch keinen guten Ruf genießt. Der Lombardkredit wird mittels einem Pfandrecht auf eine bewegliche Sache oder ein verbrieftes Recht gesichert, eine umfangreiche Kreditwürdigkeitsprüfung entfällt. Ein Pfandgegenstand wird nur beim Kreditgeber hinterlegt bzw. ihm verfügbar (Besitztum) gemacht, der Kreditnehmer bleibt Eigentümer, aber verliert das Verfügungsrecht. Die Beleihungssumme beträgt i.d.R. 50 bis 75%, maximal 90% des Nennwertes.

Die Kosten des Lombardkredits für den Kreditnehmer sind die Zinsen (Lombardsatz), einmalige Gebühren sowie der Wertverlust bzw. der Verlust der Nutzungsmöglichkeit für den Pfandgegenstand.

Es gibt neben den Warenlombard vielfältige Sonderformen des Lombardkredits, beispielsweise:

- Edelmetalllombard (spezielle Waren, nur Edelmetalle und Edelsteine)

- Wechsellombard

- Effektenlombard

- Forderungslombard

Akzeptkredit

Der Akzeptkredit ist eine Kreditleihe eines Kreditinstituts. Ein Kunde bekommen mit einer Bankzusage das Recht, mit der Bank einen Wechsel zu vollziehen. Der Kunde kann den Wechsel als Zahlungsmittel gegenüber seinem Gläubiger verwenden, da die Bank für die Einlösung des Wechsels haftet.

Die Kosten belaufen sich auf eine Akzeptprovision (Zinsen) und eine Bearbeitungsgebühr.

Der Akzeptkredit wird vor allem für kurzfristig abzuwickelnde, großvolumige Warengeschäfte genutzt.

Eine Form des Akzeptkredits für Außenhandelsgeschäfte ist der Rembourskredit.

Negozzierungskredit

Der Negoziierungskredit ist eine erweiterte Form des Rembourskredites (Akzeptkredit). Während das Kreditinstitut den Wechsel beim Rembourskredit nur akzeptiert, ist das Kreditinstitut beim Negoziierungskredit der aktive Vermittler noch bevor ein Geschäft vollkommen abgeschlossen ist.

Avalkredit

Ein Kreditinstitut erteilt eine Garantie oder Bürgschaft bis zu einer ausgehandelten Geschäftssumme, dass der Avalnehmer einer Zahlungsverpflichtung gegenüber eines Handelspartners des Avalnehmers nachkommen wird. Der Avalkredit ist kein Darlehen. Für das Kreditinstitut handelt es sich (anders als z. B. beim Akzeptkredit) um eine Eventualverbindlichkeit, da die Verbindlichkeit gegenüber Dritten nur unter bestimmten Voraussetzungen (vertragliche Regelung) vom Kreditinstitut zu erfüllen ist.

Da so ein haftendes Kreditinstitut (Bürgschaft) hinter dem Geschäft steht, können Handelsgeschäfte mit unbekannten und bonitätsschwachen Partnern ohne unzumutbares Risiko möglich werden. Allerdings werden Avalkredite i.d.R. nur an Bankkunden mit ausgezeichneter Bonität vergeben.

Für den Avalnehmer ergibt sich der Vorteil, keine Sicherheitsleistungen an einen unbekannten Handelspartner und i.d.R. auch nicht an das bürgende Kreditinstitut zu erbringen.

Es fällt eine Avalprovision an, welche meistens unterhalb des Marktzinses angesiedelt ist, zwischen 1 bis 4% der Bürgschaftssumme.

Es gibt vielfältige Formen von Avalkrediten zur Absicherung von Mieten, Leistungsprozessen/Projektfortschritten, anderen Finanzierungsgeschäften usw., so dass Kautionen und andere Sicherheiten für den Avalnehmer entfallen und Risiken wie etwa Konventionalstrafen u.a. abgesichert sind.