Eine Investition im Sinne der Betriebswirtschaftslehre bedeutet die Anlage von Kapital in Vermögen oder Geldkapital. Eine betriebliche Investition steht für eine längerfristig vorgesehene Bindung der betrieblichen Finanzmittel. Die Investition kann als Zeitstrahl mit einer Folge von Einzahlungen, bei welcher eine Auszahlung (die Investitionszahlung) vorausgeht, dargestellt werden.

Eine Investition beginnt mit einer Auszahlung, auf welche weitere Einzahlungen möglichst bis zur Amortisation oder über sie hinaus folgen.

Für eine Investition eröffnet sich ein Kapitalbedarf. Der Kapitalbedarf ist der für die Investition nötige Geldbetrag, der vom investitionstätigendem Unternehmen benötigt wird. Der Gesamtkapitalbedarf ist der Geldbetrag, welcher zwischen Herstellung/Abschaffung und Vermarktung der Unternehmensprodukte benötigt wird. Der Kapitalbedarf bestimmt sich entsprechend der Zeitspanne zwischen erfassten Ein- und Auszahlungen und ihrer Höhe.

Unterschieden wird der Kapitalbedarf in Bruttokapitalbedarf und Nettokapitalbedarf. Während der Bruttokapitalbedarf einfach nur die Erfassung der Auszahlungssummen darstellt, wird bei dem Nettokapitalbedarf die Deckung der Auszahlungen durch die Einzahlungen berücksichtigt (= Auszahlungen – Einzahlungen).

Der Kapitalbedarf wird für die Hauptteilbereiche Anlage- und Umlaufvermögen unterschiedlich erfasst. Der Kapitalbedarf für das Anlagevermögen setzt sich aus den Kosten für den Erwerb des Grundstücks und der Gebäude, der Maschinen und sonstige Anlagevermögenswerte (z. B. Fahrzeuge) und den Anschaffungsnebenkosten zusammen. Die Kapitalbedarfsermittlung für das Anlagevermögen ist grundsätzlich einfacher zu bestimmen als für das Umlaufvermögen.

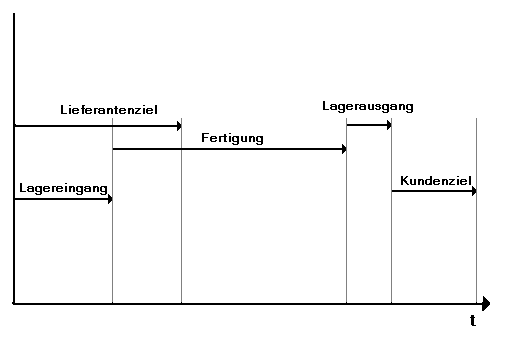

Für das Umlaufvermögen muss die Fertigungs- und Lagerungszeit (Wareneingang und Warenausgang) bekannt sein oder geschätzt werden. Für realitätsnahe Einschätzungen des Kapitalbedarfs sollten Erfahrungswerte, auch für die Wahrnehmung der Verbindlichkeiten aus Lieferungen und Leistungen sowie der Forderungen, vorliegen.

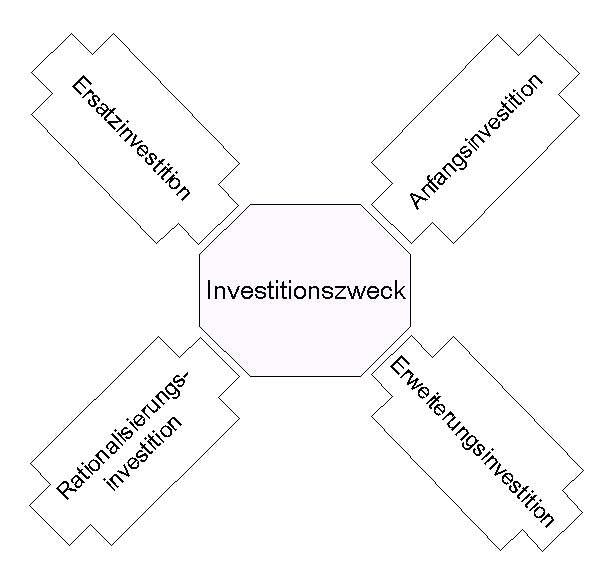

Investitionen können nach ihrem Fachbereich, für welchen die Investition getätigt wird und nach Art des Investitionsobjekts, eine Investition in Sachobjekte, Finanzmittel oder in immaterielle Güter. Investitionen können des Weiteren allgemein nach ihren Zweck unterschieden werden.

Was sind die Probleme der Unternehmen, insbesondere der mittelständischen Unternehmen bei der Entscheidung für eine Investition?

Mittelständische Unternehmen verfügen oft über eine geringe Eigenkapitalmenge und einen sehr eingeschränkten Zugang zu Finanzierungsmöglichkeiten bzw. zum Kapitalmarkt. Dadurch können mittelständische Unternehmen wirtschaftliche Unsicherheiten/Risiken kompensieren. Mittelständische Unternehmen werden häufig von einer eingesessenen Geschäftsführung geführt und ist daher bei der Erschließung neuer Investitionswege meistens nicht sehr innovativ. Zudem stehen Unternehmen meist vor einem engen Personalkostenbudget und haben so nur geringe personalpolitischen Freiraum, dies führt nicht zuletzt nicht fehlender Qualifikation für die methodische Entscheidungsfindung der richtigen Investitionen und zu Einschnitten bei der Investitionssache, wenn diese ein gut ausgebildetes (und damit teures) Personal verlangt.

1 Gedanke zu „Investition“

Kommentare sind geschlossen.