Reine Bestandskonten weisen einen Anfangsbestand und die Zu- und Abgänge im Vermögensbestand aus. Bestandskonten sind i.d.R. auch Bilanzpositionen.

Erfolgskonten weisen als Aufwandskonto den Zugang von Aufwendungen oder als Ertragskonto den Zugang von Erträgen aus. Erfolgskonten erscheinen nicht direkt in der Bilanz (wenn sie diese aber auch beeinflussen mögen), sondern sind Positionen der Gewinn- und Verlustrechnung.

Eine Mischung aus diesen beiden Kontenarten stellen die Gemischten Konten dar.

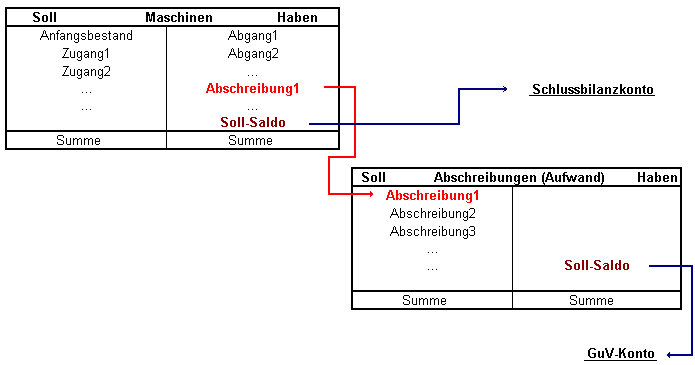

Solche Konten können z.B. Konten für Maschinen sein.

Ein Konto Maschinen würde als reines Bestandskonto neben einem Anfangsbestand nur Zugänge und Abgänge von Maschinen erfassen.

Tatsächlich verursachen Maschinen laufende Kosten durch Abschreibungen, da Maschinen einen gewissen Wertverlust haben.

Die Abschreibungen sind Kosten (Aufwand), welche entsprechend zu buchen sind:

Abschreibungen an Maschinen [Abschreibungsbetrag]

Gemischte Warenkonten

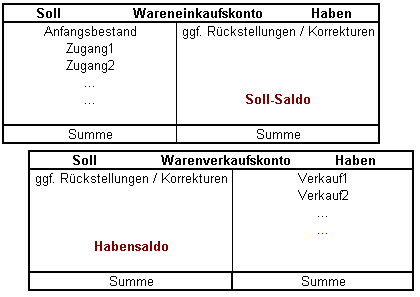

Ein weiteres, häufiges Beispiel sind die Konten für Handelsware. Für Handelsware werden zwei Konten, ein Wareneinkaufskonto (WEK) sowie ein Warenverkaufskonto (WVK), geführt.

Aus den Konten für die Handelsware geht im Resultat ein Erfolg hervor.

Da diese beiden Konten im Grunde Konten der Aktiva darstellen, werden Zugänge im Soll, Abgänge im Haben gebucht.

Das Wareneinkaufskonto verzeichnet hierbei jedoch i.d.R. keine Buchungen im Haben, abgesehen vom Saldo. Ausnahmen sind Rückstellungen oder Preisnachlässe von Lieferanten oder Korrekturen. Entsprechend verhält es sich beim Warenverkaufskonto auf der Soll-Seite.

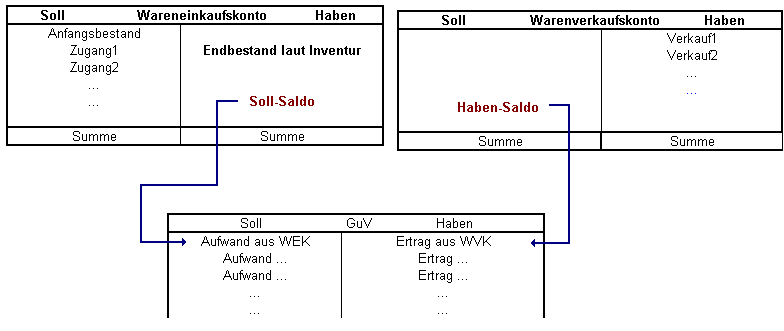

Auf der Haben-Seite des Wareneinkaufskontos wird jedoch noch der durch Inventur ermittelte Endbestand verzeichnet.

Für den Kontenabschluss der Wareneinkaufs-/Warenverkaufskonten bzw. die Ermittlung des Erfolges mit diesen Konten, gibt es zwei Verfahren: Das Bruttoverfahren und das Nettoverfahren.

Der Kontenabschluss wird nach einer Inventur durchgeführt. Denn erst dann wird bekannt, wie viele Waren noch im Bestand sind (und im Umkehrschluss, wie viele Waren verbraucht wurden und den Verkaufserlösen gegenübergestellt werden können).

Da der Endbestand nicht in die GuV bzw. auf das Eigenkapitalkonto aufgeschlagen wird, muss dieser Endbestand einem Bestandskonto entsprechend direkt in das Schlussbilanzkonto gebucht werden!

Schlussbilanzkonto an Wareneinkaufskonto [Endbestand lt. Inventur]

Bruttoverfahren

Beim Bruttoverfahren werden die Konten wie gewöhnliche Erfolgskonten über das GuV-Konto abgeschlossen.

Der Erfolg geht demnach erst aus dem Ergebnis der GuV hervor.

Nettoverfahren

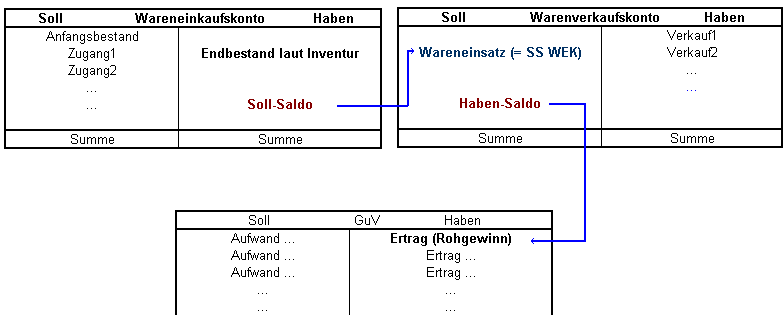

Beim Nettoverfahren werden die beiden Warenhandelskonten nicht ohne Zwischenschritt über das GuV-Konto abgeschlossen.

Es wird vorerst der Rohgewinn ermittelt, indem das Wareneinkaufskonto über das Warenverkaufskonto abgeschlossen wird. Der Soll-Saldo des Wareneinkaufskontos wird auch Wareneinsatz genannt.

So werden schon vor der GuV die Einkaufskosten mit den Verkaufserlösen verglichen. Es handelt sich jedoch wie erwähnt nur um den Rohgewinn, da noch keine weiteren Kosten (Verwaltung, Personal, Vertrieb etc.) berücksichtigt werden, dies geschieht erst ab der GuV.

Der Rohgewinn wird dann auf die Haben-Seite des GuV-Kontos gebucht.

Sollte der ungünstige Fall eintreten, dass der Wareneinsatz größer ist, als der Wert der Verkäufe, so gelangt der Verlust als Aufwand auf die Soll-Seite der GuV.

Das Nettoverfahren als Alternative zum Bruttoverfahren für kleine bis mittelgroße Kapitalgesellschaften:

Da das Bruttoverfahren alle Verkaufserlöse und dafür notwendige Aufwendungen unsaldiert auflistet, kann dies besonders bei kleineren Kapitalgesellschaften mit einheitlicherem Sortiment dazu führen, dass die Konkurrenz eine Einsicht in die Struktur des Wertschöpfungsprozesses erhält.

Aus diesem Grund gibt § 276 HGB kleinen und mittelgroßen Kapitalgesellschaften die Gelegenheit, durch Wahl des Nettoverfahrens, in der GuV-Rechnung den Wareneinsatz und daraus resultierende Erlöse saldiert als Rohergebnis auszuweisen. So bleiben Ertrags- und Aufwandspositionen intern, für die Konkurrenz unsichtbar.

§ 276 HGB:

Größenabhängige ErleichterungenKleine und mittelgroße Kapitalgesellschaften (§ 267 Abs. 1, 2) dürfen die Posten § 275 Abs. 2 Nr. 1 bis 5 oder Abs. 3 Nr. 1 bis 3 und 6 zu einem Posten unter der Bezeichnung „Rohergebnis“ zusammenfassen. Kleine Kapitalgesellschaften brauchen außerdem die in § 277 Abs. 4 Satz 2 und 3 verlangten Erläuterungen zu den Posten „außerordentliche Erträge“ und „außerordentliche Aufwendungen“ nicht zu machen.