Die Investitionsrechnung ist ein Instrument der Entscheidungsphase bei der Investitionsauswahl und eine (rein) wirtschaftliche Bewertung bzw. betrachtet die Investition aus rein finanzieller Sicht.

Wichtig ist hierbei, dass von den Entscheidungsträgern nicht vergessen werden darf, dass es neben der rein wirtschaftlichen Betrachtung auch weitere Sichtweisen und Bewertungskriterien für Investitionsentscheidungen gibt.

Die Investitionsrechnung kennt zwei klassische Verfahrensarten, die statische Investitionsrechnung und die dynamische Investitionsrechnung.

Statische Investitionsrechnung

Die statische Investitionsrechnung nimmt die Kosten und Leistungen, also betriebszweckbezogene Aufwendungen und Erträge zur Grundlage. Die statische Investitionsrechnung ist grundsätzlich einfacher als die dynamische Investitionsrechnung, denn als Feststellungszeitraum dient in der Regel ein einziges Kalenderjahr. Da dieses Jahr stellvertretend für alle weiteren Jahre gilt und Zeitverlauf (Ab-/Aufzinsung) und finanzbezogene Schwankungen nicht oder nur vage berücksichtigt werden, ist die statische Investitionsrechnung entsprechend ungenau.

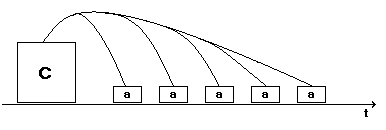

Amortisationsvergleichsrechnung

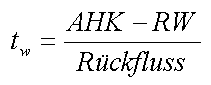

Die Amortisationszeit oder auch Wiedergewinnungszeit tw in Jahren ist die Differenz aus der Anschaffungskosten, Herstellkosten und Anschaffungs-/Herstellnebenkosten (AHK) und dem Restwert nach Ablauf der erwarteten Einsatzzeit, dividiert durch den (durchschnittlichen und geschätzten) Rückfluss.

Der Rückfluss ist gekennzeichnet durch die erwarteten Gewinne vor Zinsen (oder nach Zinsen aber plus kalkulatorische Zinsen) addiert zu den kalkulatorischen Abschreibungen. Ist der Gewinn nicht jährlich gleich, so wird der durchschnittliche Gewinn angesetzt.

Eine Investition ist im Sinne der Amortisationszeit absolut nur dann vorteilhaft, wenn die Amortisationszeit die Höchstamortisationszeit nicht überschreitet und relativ vorteilhaft, wenn die Amortisationszeit einer Investition kürzer ist, als die einer anderen Investition.

Die Amortisationszeit als Investitionsentscheidungsbasis fällt eher unter die Risikobetrachtung. Eine lange Amortisationszeit kann als Risiko betrachtet werden, denn über diese Zeit ändert sich der Markt und auch das eigene Unternehmen. Mit steigender Zeit wird auch die Aussage dieser Rechnung als zunehmend unsicher eingestuft.

Die Amortisationszeit ist entsprechend der Investitionsabhängigkeit unterschiedlich; so können ertragbringende Investitionen miteinander verglichen werden. Die Investition mit der kürzeren Amortisationszeit ist aus rein wirtschaftlicher Sicht vorzuziehen.

Kostenvergleichsrechnung

Die Kostenvergleichfunktion arbeitet mit der rechnerischen Gegenüberstellung der Kostenfunktionen, die für Investitionsalternativen gelten. Die Kostenvergleichsrechnung dient hauptsächlich für den Alternativvergleich (der vorteilhaftesten Anlagen) und für die Lösung des Ersatzproblems. Beim Alternativvergleich ist die Entscheidung zu treffen, welche Alternative (von mehreren, sich gegenseitig ausschließenden Alternativen) die vorteilhafteste ist. Das Ersatzproblem betrifft die Frage, ob eine gegebene Anlage mit einer neueren, bekannten Anlage ersetzt oder ob der Ersatztermin hinausgezögert werden sollte.

Die einfachste Form einer Kostenfunktion, welche dennoch häufig realitätsnahe ist, ist der lineare Kostenverlauf, der einen proportionalen Anstieg der Kosten zu der produzierten Menge bedeutet.

![]()

Natürlich können Kostenfunktionen weit komplexer werden. Auch degressive, progressive und regressive Kostenverläufe sind möglich.

Da die Anschaffungskosten nicht von der Kostenfunktion, welche nur die zeitbezogenen Fixkosten (Kfix) und die Stückkosten (Kv) berücksichtigt, erfasst werden, müssen diese über die kalkulatorischen Kosten (siehe: Kostenartenrechnung) in die Rechnung einfließen. Die kalkulatorischen Kosten vertreten die Anschaffungskosten zeitbezogen und werden zur Kostenfunktion addiert.

Bei einer Maschinenanschaffung fließen daher die kalkulatorischen Abschreibungen neben den kalkulatorischen Zinsen in die Rechnung mit ein, bei einer Immobilienanschaffung zusätzlich die kalkulatorische Miete.

Die Kostenfunktionen können dann über mehrere Wege miteinander verglichen werden. Eine sehr verbreitete Möglichkeit ist die Berechnung der kritischen Produktionsmenge. Mit nachfolgender Gleichung kann die kritische Menge (Stückzahl, Volumengrößen etc.) berechnet werden, ab wann die Investition2 gegenüber der Investition1 vorgezogen werden sollte.

Gewinnvergleichsrechnung

Die Gewinnvergleichsrechnung ist eine erweiterte Kostenvergleichsrechnung, funktioniert daher sehr ähnlich, nur dass neben den Kosten auch die Leistungen in die Berechnung mit einfließen.

Für den einfachen Fall einer linearen Kostenfunktion gilt die ebenso einfache Subtraktion der linearen Kostenfunktion von der linearen Erlösfunktion.

![]()

Jede ertragbringende Investition bringt eine eigene Gewinnfunktion mit sich. Durch Gegenüberstellung der Gewinne pro Zeitspanne oder pro Menge kann die wirtschaftlich günstigere Investition ermittelt werden. Auch kann die kritische Menge, ähnlich wie bei der Kostenvergleichsfunktion, ermittelt werden.

Die Gewinnvergleichsfunktion nutzt des Weiteren auch die Break-Even-Point-Analyse, die Investitionen werden danach bewertet, welche Investition früher zum BEP führt.

Rentabilitätsvergleichsrechnung

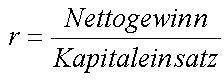

Die Rentabilität ist hier der erwartete Nettogewinn, dividiert durch den Kapitaleinsatz zum Beginn der Investition.

Die Rentabilität r berechnet sich also aus dem Nettogewinn (oder Durchschnittsgewinn, netto) durch den Kapitaleinsatz (bzw. das durchschnittlich gebundene Kapital).

Der Nettogewinn und auch der Kapitaleinsatz sind teilweise unterschiedlich definiert. Im Grund könnte die Rentabilität mit geänderter Definition einer der beiden Größe bereits positiv oder negativ geändert werden und so die Entscheidungsbasis verfälschen. Grundsätzlich sollten unter den Kapitaleinsatz hier aber keine kalkulatorischen Zinsen fallen, da der Anschaffungsbetrag der Anlage auf jedenfall im Kapitaleinsatz berücksichtigt wird.

Die Rentabilität ist nur bei größer 1 (100%) vorteilhaft. Je höher die Rentabilität, desto mehr spricht dies für eine Investition.

Dynamische Investitionsrechnungsverfahren

Die dynamische Investitionsrechnung bedient sich den Ein- und Auszahlungen, die durch eine Investition bedingt sind und der Investitionszahlung sowie eines möglichen Restwerts (Verkaufserlös, Schrotterlös, oder gar Aufwendungen durch Verschrottung, Entsorgung usw.).

Die Werte werden bei der dynamischen Investitionsrechnung jedoch auf- oder abgezinst und jahresgenau betrachtet.

Die dynamische Investitionsrechnung kann dementsprechend komplex werden und zumindest ein Grundwissen über die Finanzmathematik voraussetzen.

Kapitalwertmethode

Die Kapitalwertmethode (Net Present Value) rechnet mit der Summe der Einzahlungen und Auszahlungen und stellt sie der Investitionsausgabe A0 gegenüber .

Mit nachfolgender Gleichung kann der Kapitalwert C0 berechnet werden, der für eine Investition zu erwarten ist.

Die Variable A0 ist der Betrag der Investitionsausgabe. Der mittlere Teil der Gleichung stellt die Abzinsung der Differenz aus Ein- und Auszahlung der jeweiligen Periode um die Zeit von jetzt (=Investitionszeitpunkt) bis zum Ende der jeweiligen Periode. Der rechte Teil der Gleichung repräsentiert die Abzinsung des Restwerts um die Kapitalbindungsdauer (von Investitionszeitpunkt bis zum Ende der letzten Periode).

Die Abzinsung erfolgt mit dem internen Zinsfuß i.

Sind die investitionsbetreffenden Auszahlungen und Einzahlungen innerhalb der Zeitspanne T gleich, so kann diese Formel verwendet werden:

Die Variablen e und a sind Stellvertreter für die (immer gleichen) Ein- und Auszahlungen.

Da hier alle Ein-/Auszahlungen gleich hoch sind, werden sie mit dem Diskontierungsfaktor über alle Perioden abgezinst.

Der Kapitalwert C0 muss positiv sein, damit es zu erwarten ist, dass die Investition ertragsbringend ist. In vielen Rechnungen wird der Kapitalwert C0 gleich Null gesetzt, um genau die Parameterwerte zu erhalten, welche eine Investition in den neutralen Bereich (nicht rentabel) bringen, somit ergeben sich dann die Parameterwerte, ab welche eine Investition ertragbringend wird.

Etwas problematisch ist die Eruierung des internen Zinsfußes, welcher meistens mit der internen Zinsfußmethode ermittelt wird.

Beispiel:

Investitionsaufwand für eine Fertigungsmaschine sind 320 000 Euro, zu erwarten sind investitionsbedingte jährliche Einzahlungen von 90 000 Euro, jedoch auch Auszahlungen von 20 000 Euro.

Die angenommene Nutzungszeit Betrachtungszeit sind 12 Jahre, ein interner Zinsfuß von 10% werden angesetzt. Nach den 6 Jahren Nutzungszeit ist ein Schrotterlös von 10 000 Euro zu erwarten.

Ergibt einen positiven Kapitalwert C0 von 160144,74 (Euro).

Wäre beispielsweise die Investitionsausgabe wesentlich höher (z. B. 500 000 Euro) oder die Nutzungszeit nur 6 Jahre oder die Differenz aus jährlichen Ein- und Auszahlungen nicht 70 000, sondern nur 30 000 Euro, wäre der Kapitalwert negativ, die Investition nicht profitabel.

Interne Zinsfußmethode

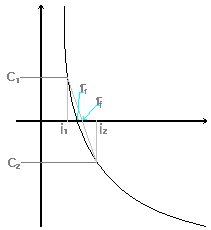

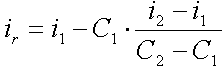

Die Methode des internen Zinsfußes (Internal Rate of Return) bezeichnet die Ermittlung der Rendite durch eine Investition. Diese wird auch als Effektivverzinsung gesehen. Es ist jedoch nur eine Näherung per regula falsi („Regel des falschen Ansatzes“, Nullstellenberechnung reeller Funktionen) möglich.

Hierbei wird ein Kapitalwert C1, beispielsweise mit einem Zins von i1=0,08 (8%), berechnet. Ist der Kapitalwert C1 positiv, wird ein weiterer Zins i2 gesucht (näherungsweise, Ausprobieren), welcher der nächsthöchste Zinsfuß ist (beispielsweise 9%, 9,5%, 9,8%, 9,9%….), der zu einem negativen Kapitalwert C2 führt. Der effektive Zins ist dann zwischen diesen beiden Zinsfüßen anzusiedeln und mit nachfolgender Gleichung zu berechnen:

Annuitätenmethode

Bei der Annuitätenmethode wird der Kapitalwert der Investition in (fiktive) Annuitäten umgerechnet.

Die Annuität berechnet sich aus dem Produkt des Kapitalwerts und des Annuitätenfaktors (bzw. Kapitalwiedergewinnungsfaktors).

Durch den Annuitätenfaktor wird der Kapitalwert in jahresgleiche Annuitäten „gepackt“, welche nur der internen Betrachtung dienen und als Vergleichswert dienen.