Der Gesamtkostenverlauf bei Herstellung eines Produktes oder Ausbringung einer sonstigen Leistung hat ausschlaggebende Bedeutung für die Preisbildungspolitik (Mengenrabatte, Standardpreis usw.) eines Unternehmens nach außen hin. Nach innen spielt der Kostenverlauf u.a. bei der Frage eine Rolle, wann sich produktions-/leistungsnotwendige Investitionen amortisieren und bei welcher Ausbringungsmenge der Break-Even-Point erreicht wird.

Ein interessanter Ansatz in der Analyse des Kostenverlaufes ist die Form der Kostenfunktion und die Verteilung der Kosten auf die Leistungseinheiten (Güter).

Es stellt sich z. B. die Frage, ob die Kosten mit jeder produzierten Leistungseinheit linear anwachsen (und in welchem Tempo) oder ob die Kosten weitgehend feststehend (fix) sind.

Eine maßgebende Betrachtungsweise ist der Vergleich zwischen der Gesamtkostenfunktion und der Funktion über die Kosten pro Leistungseinheit.

Nachfolgend werden die wahrscheinlich wichtigsten, vereinfachten (da nicht kombinierten) Fälle geschildert.

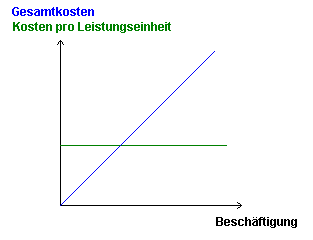

Linearer, proportionaler Gesamtkostenverlauf

Steigen die Gesamtkosten proportional zur Steigerung der Beschäftigung/Leistung an, so bleiben die Kosten pro Leistungseinheit gleich.

Die steigenden Gesamtkosten verteilen sich auf die proportional wachsende Anzahl an Leistungseinheiten.

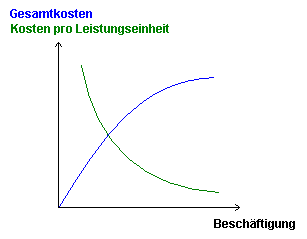

Degressiver Kostenverlauf

Der degressiv ansteigender Gesamtkostenverlauf ist die wahrscheinlich häufigste Kostenverlaufsform.

Die Kosten steigen bei niedriger Anzahl an Leistungseinheiten steil an, der Kostenanstieg flacht bei zunehmender Anzahl an Leistungseinheiten aber immer weiter ab. Um so mehr Leistungseinheiten (durch Mehrauslastung/-beschäftigung) geschöpft werden, desto weniger steigen die Gesamtkosten. Die Steigung wird in der Praxis jedoch unter gewöhnlichen Umständen nie auf Null gehen.

Die Kosten pro Leistungseinheit sinken mit jedem Mengenplus an Leistungseinheiten. Höhere Produktionsmengen führen zu einer besseren Kosteneffizienz.

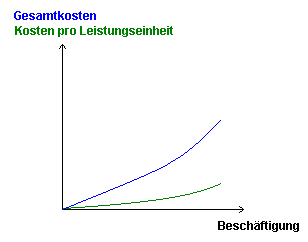

Progressiver Kostenverlauf

Der progressive Kostenverlauf kommt in der Praxis selten vor. Die Kosten steigen um so mehr, je mehr Leistungseinheiten geschöpft werden. Die Funktion der Kosten pro Leistungseinheit steigt mit der Gesamtkostenfunktion progressiv mit, denn je mehr Leistung/Beschäftigung, desto höher wird auch der Preis pro Leistungseinheit.

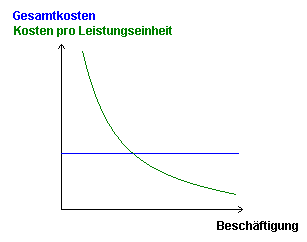

Feststehender Kostenverlauf

Der feststehende (fixe) Kostenverlauf gilt dann als ideal, wenn die Fixkosten gegenüber der zu erbringenden Menge an Leistungseinheiten gering sind.

Nur wenige Leistungseinheiten zu erbringen bei verhältnismäßig hohen Fixkosten ist unwirtschaftlich. Jede weitere Leistungseinheit verringert die Kosten pro Leistungseinheit und erzielt ein Plus an Erlösen gegenüber sich nicht verändernde Gesamtkosten.

Feststehende Gesamtkostenverläufe sind in der Realität jedoch kaum zu finden.

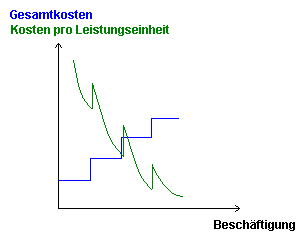

Intervallveränderlicher Kostenverlauf

Der intervallveränderliche Kostenverlauf ist ein nicht unrealistischer Fall der Kostenverteilung auf die Leistungseinheiten.

In vielen Fallbeispielen aus der Realität steigen oder sinken die Kosten nicht pro Einheit, sondern pro Mengenspanne. Die Kosten könnten beispielsweise bis 600 Leistungseinheit unverändert bleiben, darüber hinaus aber förmlich „explodieren“ oder in anderer, veränderter Form ansteigen.

Intervallveränderliche Kostenverläufe können in vielen Formen auftreten, das grafische Beispiel zeigt einen feststehend, intervallveränderlichen Kostenverlauf.

Andere intervallveränderliche Kostenverläufe könnten auch kombiniert mit proportionalem, degressivem oder progressivem Kostenanstieg auftreten.