In der Betriebswirtschaft wird die Handlungsfähigkeit nach zeitlichem Rahmen und damit nach Bedeutung der Aufgaben unterschieden.

Die Betriebswirtschaft kennt für ihre Bereiche operative und strategische Handlungsspielräume.

In der Betriebswirtschaft wird die Handlungsfähigkeit nach zeitlichem Rahmen und damit nach Bedeutung der Aufgaben unterschieden.

Die Betriebswirtschaft kennt für ihre Bereiche operative und strategische Handlungsspielräume.

Die SWOT-Analyse ist ein Instrument im Marketing und strategischen Controlling für die Unternehmensanalyse. Mit einer auf stichhaltig recherchierten SWOT-Analyse können die Stärken und Schwächen eines Unternehmens sowie durch dessen Umwelt bedingte externe Chancen und Risiken ermittelt werden. SWOT-Analysen beschreiben jedoch keine Strategien, sondern nur Zustände. Für das strategische Management ist die SWOT-Analyse die Grundlage für Rückschlüsse, auf Chancen und Risiken und Schlussfolgerungen, wie auf diese zu reagieren sei.

Vorgehensweise:

Stärken sollen genutzt werden, um Chancen zu nutzen. Schwächen müssen minimiert werden, wo Risiken drohen. Daher auch der Name bzw. das Akronym SWOT, für Strengths (Stärken), Weaknesses (Schwächen), Opportunities (Gelegenheiten/Chancen) und Threats (Bedrohungen/Risiken).

Ein häufiger Fehler bei der Erstellung von SWOT-Analysen ist die Verwechslung von Stärken mit Chancen und Schwächen mit Risiken.

Die Deckungsbeitragsrechnung ist eine Kostenbetrachtung aus der Kostenträgerrechnung und basiert auf der Ansicht nach dem Verursacherprinzip.

Der Deckungsbeitrag eines Produkts (Umsatz- und Kostenverursacher) ist die Summe aus den Umsatzerlösen, subtrahiert um die variablen Kosten. Alle Umsätze und Erlöse werden ausschließlich für das selbe, zugewiesene Produkt betrachtet.

![]()

Der Deckungsbeitrag ist eine Grundlage für die Preisgestaltung. Der Deckungsbeitrag soll die fixen Kosten decken und eine Gewinnspanne einschließen.

Die Beteiligungsfinanzierung ist ein Unternehmer-Teilhaber-Verhältnis.

Die Beteiligungsfinanzierung gehört zu der Außenfinanzierung, da die finanziellen Mittel von außen dem Unternehmen zufließen, sowie zur Eigenfinanzierung, da das Unternehmen (mehr oder weniger selbstständig) eine Eigenkapitalerhöhung vornimmt.

Die Beteiligungsfinanzierung kann zum teilweisen Verlust der Abhängigkeit und zu einer Änderung der Machtverhältnisse innerhalb des Unternehmens führen.

Die Teilhaberschaft ist gebunden an eine Gewinn-, aber auch einer Verlustbeteiligung.

Teilhaber können auch für die Schulden des Unternehmens haften, falls sie Vollhafter oder persönlich haftender GmbH-Gesellschafter sind. Zumindest besteht für Teilhaber ein Risiko bei Insolvenz des Unternehmens.

Ein großer Vorteil der Beteiligungsfinanzierung aus Unternehmenssicht ist die fehlende oder zumindest kaum standardisierte Absicherungsregelung. Allerdings gibt es i.d.R. Zugangsregelungen (und damit verbundene Prüfungen) zum Kapitalmarkt.

Beteiligungsfinanzierung kann des Weiteren unterschieden werden, in börsliche Beteiligung (mit einer Börse als Vermittler) oder außerbörsliche Beteiligung (z. B. Venture Capital, Leasing, Factoring). Neben den nachfolgend aufgeführten Finanzierungsform mit Beteiligung, gibt es vielerlei (hier nicht vorgestellte) Misch- und Sonderformen der Beteiligungsfinanzierung.

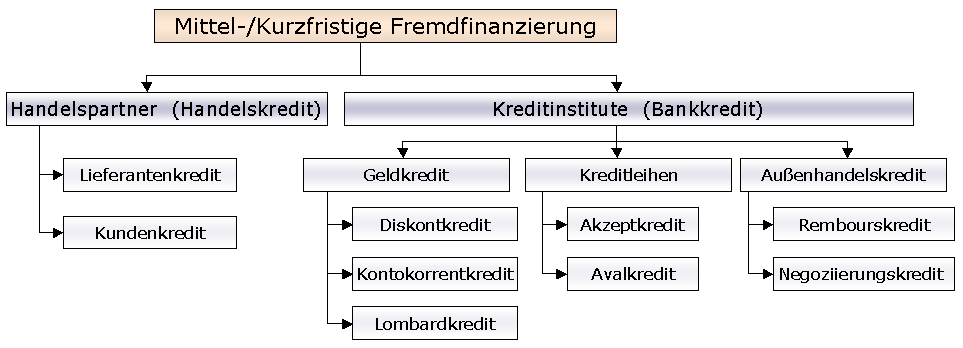

Die mittel-/ und kurzfristige Fremdfinanzierung dient dem Unternehmen als Finanzierungsform mit unternehmensexternen Kapitalgebern und mittel- und kurzfristiger Bindungsdauer.

Differenziert werden die kurz-/mittelfristigen Fremdfinanzierungen nach dem Kapitalgeber als Handelskredit oder Bankkredit.

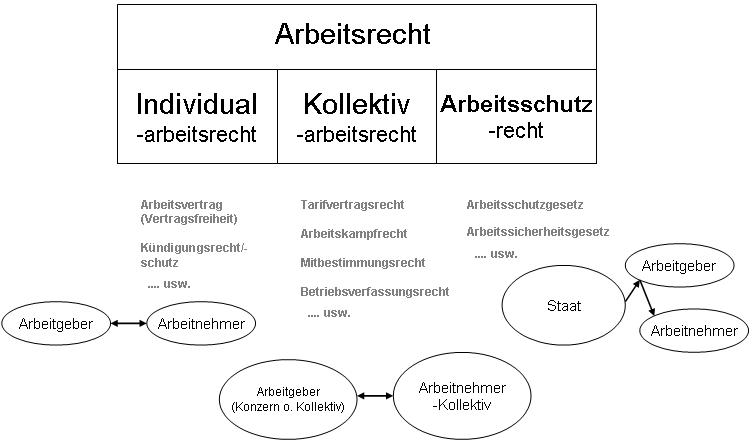

Der Zweck von Arbeitsschutz ist die Verhinderung (Prävention) von Unfällen bei der Arbeit und Verhinderung (Primärziel) oder Hinauszögerung/Milderung (Sekundärziel) von Berufskrankheiten.

Im Rahmen des Arbeitsschutzes wurden und werden Rechtsvorschriften in Kraft gesetzt, sind technische und organisatorische Maßnahmen zu ergreifen und Verhaltensregeln zu definieren, bewerten und auf Einhaltung zu kontrollieren.

Die deutsche Bundesanstalt für Arbeit definiert den Begriff „Arbeitsschutz“ wie folgt:

Arbeitsschutz ist die Bewahrung des Menschen vor Gefahren und Beeinträchtigungen in Verbindung mit seiner Berufsarbeit.

Arbeitsschutz ist Teilbereich des Arbeitsrechts.

Qualitätsmanagement ist in erster Linie Kundenorientierung und gleichzeitig eine Vermeidung von wirtschaftlichen Schäden. Die Kundenorientierung ist wiederum Teilbereich des Marketing.

Ein qualitativhochwertiges Produkt schafft Kundenzufriedenheit. Einer langfristig fehlenden Kundenzufriedenheit folgt langfristig ein wirtschaftlicher Schaden, da Kunden nicht an das Unternehmen gebunden werden, der Ruf des Unternehmens unter dem folgenden Kundenverhalten leiden wird und der bisherige Kunde vielleicht einen Schaden ersetzt haben will.

Kundenzufriedenheit ist die aktive Berücksichtigung der Kundenanforderungen.

Es ist für ein Unternehmen also wichtig zu erfahren, was genau diese Kundenanforderungen und, dann im zweiten Schritt, wie diese umzusetzen sind.

Einige Kundenanforderungen werden ausdrücklich vom Kunden genannt und sind somit Teil des (mündlichen oder schriftlichen) Vertrages. Andere Anforderungen werden vom Kunden als Selbstverständlichkeit betrachtet und deshalb nicht genannt oder nur indirekt zum Ausdruck gebracht. Hinzu kommen Anforderungen, welche eher Zusatzwünsche sind, die vom Kunden ebenfalls nicht unbedingt erwähnt werden, möglicherweise weil dies vom Kunden als unangenehm (da unhöflich oder sogar dreist) empfunden wird.

Kundenanforderungen werden bestimmt von der individuellen Person (nahezu unvorhersehbar), aus der Gesellschaft, aus der der Kunde stammt (Wertevorstellung, Moral, Religion usw.) und von den Erwartungen an Konkurrenzprodukte.

Das Kano-Modell 狩野 (かの) ist ein Modell zur Analyse von Kundenwünschen, entwickelt vom japanischen Professor Dr. Kanō Noriaki (狩野紀昭).

Das Kano-Modell geht von drei Typen der Anforderungen eines Standardkunden aus.

Grundvoraussetzung für das Absolvieren der Studiengänge zum Wirtschaftsingenieur und Wirtschaftsinformatiker ist ein fundiertes Wissen über die Betriebswirtschaftlehre (BWL) und zumindes ein Grundwissen über die Volkswirtschaftslehre (VWL).

www.der-wirtschaftsingenieur.de möchte jeweils ein Buch über die allgemeine Betriebswirtschaftslehre und Volkswirtschaftslehre.

Die Investitionsrechnung ist ein Instrument der Entscheidungsphase bei der Investitionsauswahl und eine (rein) wirtschaftliche Bewertung bzw. betrachtet die Investition aus rein finanzieller Sicht.

Wichtig ist hierbei, dass von den Entscheidungsträgern nicht vergessen werden darf, dass es neben der rein wirtschaftlichen Betrachtung auch weitere Sichtweisen und Bewertungskriterien für Investitionsentscheidungen gibt.

Die Investitionsrechnung kennt zwei klassische Verfahrensarten, die statische Investitionsrechnung und die dynamische Investitionsrechnung.